|

Català

| Castellano | English

| Français

| Deutsch

| Italiano

| Galego

| Esperanto En aquest lloc «web» trobareu propostes per fer

front a problemes econòmics que esdevenen en tots els estats

del món: manca d'informació sobre el mercat, suborns,

corrupció, misèria, carències pressupostàries,

abús de poder, etc.

|

|

|

Capítol 10. El retorn a l'Edèn.

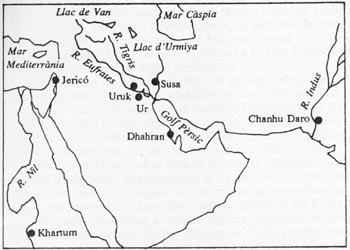

En recents investigacions sobre l'origen de l'escriptura i l'ús de l'argila, s'ha trobat un complex i extens sistema de comptabilitat a base de fitxes de fang que probablement permetia el registre de les diferents operacions i intercanvis efectuats amb els productes de les collites i els ramats. Aquest sistema fou l'embrió dels primers instruments monetaris (bolles d'argila) que donaven informació de les característiques i dels agents de cada transacció i, possiblement, eren l'instrument bàsic d'un sistema de compensació comptable. Les descobertes realitzades per Denise Schmandt-Besserat (19781), de la Universitat de Texas, quan estava investigant l'ús de l'argila, no tan sols permeten emetre interessants hipòtesis sobre l'origen de l'escriptura sinó, també, sobre l'origen de la comptabilitat i de la moneda. Deixem que ella mateixa ens ho expliqui. «El 1969 vaig començar un projecte de recerca, amb l'objectiu final de descobrir quan, i en quines formes, va arribar a emprar-se l'argila en el Pròxim Orient». «Vaig visitar els museus [...] que posseïen col·leccions d'artefactes d'argila datades fins al setè, vuitè i novè mil·lenni a.C. Aquest interval de temps, que comença fa uns 11.000 anys i acaba fa uns 8.000 anys, contempla l'establiment ferm dels primers assentaments agrícoles en l'Àsia occidental». «En les col·leccions dels museus [...] em vaig trobar amb una categoria d'objectes imprevista: uns petits artefactes d'argila de diverses formes». «A mesura que repassava les col·leccions dels museus i els informes dels jaciments arqueològics en qüestió, vaig quedar enormement perplexa per la manifesta omnipresència de les fitxes. S'havien trobat en llocs que van des del llunyà oest, com Beldibi (Turquia sud-occidental), fins al llunyà orient, com Chandhu Daro (Pakistan). S'han desenterrat fitxes, fins i tot, en un jaciment del vuitè mil·lenni a.C. a la vora del Nil, en les proximitats de Khartum».

«A mesura que ampliava les meves investigacions per donar cabuda als artefactes d'argila més tardans, datats del setè mil·lenni a.C. al quart mil·lenni i posteriors, vaig descobrir, amb gran sorpresa, que també s'havien trobat fitxes d'argila similars». «Evidentment, un sistema de comptabilitat s'havia difós [...] per tot l'Àsia occidental des d'una època tan remota com el novè mil·lenni a.C. fins a èpoques tan properes com el segon mil·lenni».

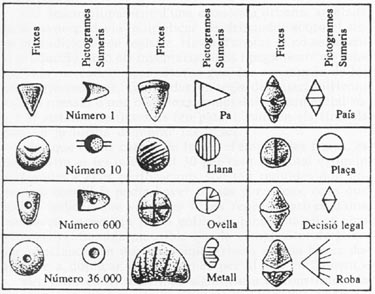

«Considerat en la seva totalitat, el sistema tenia unes 15 classes principals de fitxes, dividides en unes 200 subclasses, basades en la mida, marques o variació fraccional [...]. Evidentment, cada format específic posseïa un significat propi; algunes semblaven representar valors numèrics i d'altres, objectes específics, en particular generes mercantils». «No cal teoritzar sobre alguns d'aquests significats; uns quants ideogrames que apareixen a les tauletes d'Uruk (considerades fins ara l'origen de l'escriptura) reprodueixen, quasi exactament, en dites dimensions, moltes de les fitxes». «Per que va arribar a existir aquest repertori de símbols tridimensionals? No pot tractar-se d'una simple coincidència el fet que les primeres fitxes apareguin en les primeres fases del període Neolític, època de profunds canvis en la societat humana». «La nova economia agrícola, malgrat que augmentà indubtablement la producció d'aliments, devia anar acompanyada de nous problemes». «Potser el més crucial era l'emmagatzemament d'aliments. Certa porció de cada collita anual havia de ser assignada a la pròpia subsistència de la família agrícola i una altra porció havia de separar-se per a la collita de l'any següent [...]. Una altra porció deuria haver-se reservat per bescanviar-la amb aquells que estiguessin disposats a proporcionar productes exòtics i primeres matèries a canvi d'aliments. Sembla possible que la necessitat de no perdre de vista aquestes diferents parts i transaccions fou suficient per estimular el desenvolupament d'un sistema de registre». «El període Neolític i el següent, el Calcolític, o Edat del Coure, en l'Àsia occidental, s'estengueren durant 5.000 anys. En tot aquest espai de temps substancial no es troben, sorprenentment, canvis en les fitxes, fet que pot indicar que, bé que s'adaptava a les necessitats d'una primitiva economia agrícola, aquest sistema de registre». «Fou potser durant el període Calcolític quan els excedents agrícoles de cada membre de la comunitat començaren a reunir-se mitjançant impostos en espècie, amb la supervisió de l'excedent posada en mans de funcionaris públics, com els servidors del temple. Si les coses foren així, la necessitat de portar una bona comptabilitat de les contribucions individuals no va suposar, evidentment, una modificació rellevant del sistema de registre». «En les primeres fases de l'Edat del Bronze, entre el 3500 i el 3100 a.C., es produïren canvis significatius en el sistema de registre. Aquest període conegué un avanç econòmic quasi tan notable, en la seva pròpia forma, com el del naixement de l'economia agrícola, que assenta les bases d'aquell. El nou desenvolupament fou l'aparició de les ciutats. Els estudis de conjunt dels jaciments antics de l'Àsia occidental indiquen un ràpid augment de la població de l'Iraq i l'Iran; centres urbans, amb nombrosos habitants, comencen a aparèixer prop dels anteriors assentaments de llogarrets». «El desenvolupament d'una economia urbana, arrelada en el comerç, devia multiplicar les demandes sobre el sistema tradicional de registre. Havia d'anotar-se no solament la producció, sinó els inventaris, nolis i pagaments de salaris, i els mercaders necessitaven guardar constància de les seves transaccions. Cap al darrer segle del quart mil·lenni a.C., la pressió d'una complexa comptabilitat comercial sobre el sistema de fitxes es féu patent, tant en els símbols com en la forma d'emprar les fitxes».

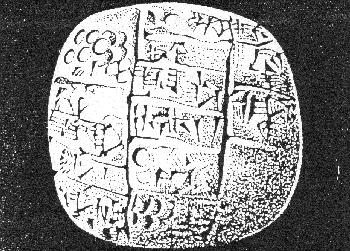

«Pel que fa als canvis de forma d'emprar les fitxes, és significatiu el fet que [...] el 30 per cent del total estiguin perforades». «Les perforacions són tan reduïdes que només un cordill fi podia haver passat per elles», cosa que podria indicar que «algunes fitxes representatives d'una transacció específica foren enfilades juntes, talment com un registre. Sembla plausible que la complexitat de guardar constància en una economia urbana podria haver donat lloc a duplicar fitxes idònies per al seu enfilament». «Un altre canvi molt més significatiu el constitueix la primera aparició, en aquesta època, de les bolles d'argila» amb fitxes al seu interior. «L'existència d'una bolla és un testimoni directe, perfectament definit, del desig de l'usuari de separar les fitxes que representen una o altra transacció».

«Segons el meu parer, no hi ha dubte que aquestes bolles foren inventades per proporcionar a les parts d'una transacció un tipus de superfície llisa d'argila que, segons el costum sumeri, podia ser marcada amb els segells personals dels individus implicats, com a sistema de validació de l'acte comercial». «Un productor rural de, suposem, teixits consignava un carregament de mercaderies a un intermediari urbà, i li enviava juntament amb la tramesa una bolla amb un nombre de fitxes en el seu interior descriptives del tipus i la quantitat de la mercaderia embarcada. Trencant la bolla, el destinatari podia verificar la natura del mateix carregament; a més a més, la necessitat de lliurar la bolla intacta evitava al transportista la temptació de cisar la mercaderia en trànsit. Aquesta transferència segellada de fitxes entre socis comercials representa una forma completament nova d'emprar l'antic sistema de registre». «Aquesta innovació tenia un seriós inconvenient. Els segells impresos sobre la superfície exterior de la bolla servien per donar validesa a cada transmissió, però si aquestes empremtes dels segells havien de conservar-se, la bolla havia de romandre intacta. Com, aleshores, podien determinar-se quines fitxes i en quin nombre hi havia a l'interior? Aviat trobaren una solució al problema. La superfície de la bolla fou marcada de forma que, a més de les empremtes dels segells que la validaven, portava les imatges de totes les fitxes incloses en el seu interior». «Sembla que no s'inventaren aquestes marques en la mateixa bolla per substituir el sistema de fitxes de comptabilitat. Tanmateix, això fou el que succeí». «Les bolles buides, amb les fitxes a l'interior, devien ser reemplaçades per sòlids objectes d'argila inscrits: les tauletes. Les piles de fitxes en enfilalls, cistelles i estants dels arxius devien cedir el pas a signes representatius d'aquelles, inscrits sobre tauletes, això és, devien cedir el seu lloc a documents escrits». «El perfil convex de les tauletes més antigues d'Uruk pot molt ben ser un tret morfològic heretat de les bolles esfèriques». «L'aparició de l'escriptura a Mesopotàmia representa un pas lògic en l'evolució d'un sistema de comptabilitat que s'origina fa uns 11.000 anys». «Amb el naixement de les ciutats i el desenvolupament del comerç a gran escala, el sistema es veié impulsat cap a una nova via. Les imatges de les fitxes aviat suplantaren les mateixes fitxes i l'evolució dels objectes simbòlics cap a ideogrames conduí a la ràpida adopció de l'escriptura a tota l'Àsia occidental». D'aquesta suggerent descripció podem extreure'n algunes pistes. Amb el naixement de la producció agrícola s'inicia un sistema de comptabilitat bastant elaborat. A mesura que creixen el mercat i la urbanització, es complica el sistema de comptabilitat, que esdevé eina fonamental en els intercanvis. És a dir, es realitzen moltíssimes relacions comercials, sense cap moneda de valor intrínsec, gràcies a un complex sistema personalitzat de transaccions. El sistema de fitxes, í sobretot el de les bolles, feia les funcions de moneda, o no? Tot depèn de que entenguem per moneda. La mateixa autora, en un intercanvi de correspondència, ens resumia la seva posició: «Les fitxes eren un sistema d'anotacions comparable al nostre àbac modern. Pel que podem veure, servien per comptar i comptabilitzar però no tenien valor intrínsec i no eren una moneda». (carta del 14 abril de 1987). Diu que no és una moneda perquè «no tenien valor intrínsec». Però, en canvi, no pot reduir la seva funció a la de calculadora sense caure en una contradicció amb les funcions que ella mateixa diu –com hem vist– que complia: facilitar la venda de mercaderies entre socis comercials, de forma quantificada, comptable, personalitzada, enregistrada...; qualitats que, evidentment, un àbac no té. No ens queda sinó reconèixer que, una vegada més, la creença que la moneda té valor intrínsec és tan forta que desdibuixa la interpretació dels fets més evidents.

Veiem com Schumpeter, que critica l'argumentació d'Aristòtil a favor de la «teoria metal·lista», accepta que les primeres monedes foren amb «valor intrínsec» i cau, possiblement, en el mateix error que pretén combatre. A manca d'un paradigma diferent al metal·lista, tard o d'hora es deriva cap a una interpretació monolítica del passat, i s'auto-impedeix la capacitat de cercar i trobar altres objectes o fets dignes d'una interpretació diferent. Des de la teoria metal·lista, unes fitxes d'argila o unes petxines no poden ser moneda ni tenir funció monetària, per tant, no poden ser altra cosa que peces de collarets o amulets. Malgrat tot, Schumpeter intueix la insuficiència de la seva pròpia argumentació: «Les formes primitives d'existència no són, generalment, més simples sinó més complexes que les posteriors [...] i poden amagar els elements lògicament essencials, en lloc de revelar-los3». Avui coneixem més coses de la prehistòria que no coneixien ni Aristòtil (ni Schumpeter), alhora que ja hem descobert la insuficiència de la teoria metal·lista i podem interpretar els fets dins un altre context. Aquest tipus de «moneda» d'argila confirmaria la hipòtesi que «les formes més primitives acostumen a ser més complexes que les posteriors». Les característiques d'aquesta moneda prehistòrica, que durà, en les seves diverses variants, uns quants milers d'anys, són molt suggerents sobretot en la seva versió de les bolles. Aquestes característiques són les oposades a les de la moneda anònima i desinformativa:

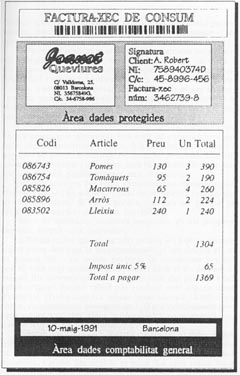

Sembla que el sistema de fitxes i bolles pot ser, també, considerat com un sistema monetari i comptable en la mateixa mesura que ho considerem del modern sistema de comptes corrents. Hi ha indicis per suposar que els temples feien de bancs, en el sentit de portar la comptabilitat entre ciutats i de guardar els excedents. Al Temple Vermell d'Uruk és on s'han trobat la majoria de tauletes sumèries. Partint de totes aquestes dades de Mesopotàmia, podem considerar que pot haver-hi mercat sense «moneda amb valor intrínsec», i que, en aquest cas, el mercat empra instruments que permeten responsabilitzar, facilitar i documentar els intercanvis. Aquesta conclusió també la podem extreure de l'observació diària de qualsevol mercat occidental, on la moneda amb valor intrínsec és inexistent i el mercat funciona amb «papers» i amb comptes corrents. La gran diferencia entre aquell sistema i l'actual és que ara hem perdut les característiques que el feren tan permanent: avui el xec pot ser nominatiu o al portador (anònim); la factura acostuma a ser personalitzada i descriu la mercaderia; però en tant que la factura pot ser pagada sense xec –en efectiu–, o amb xec al portador, tot el sistema queda escindit i embolicat. Sembla, doncs, que l'únic que caldria per posar al dia aquest curiós i útil instrument monetari seria ajuntar la factura amb el xec nominatiu, com un sol document personalitzat, informatiu i arxivable, que podríem anomenar «factura-xec». En la nostra realitat ja està instrumentalment tot a punt: els comptes corrents, els xecs nominatius, les factures i els mitjans tècnics (paper o/i electrònica) per al seu ús compacte, àgil i eficient. Només ens falta adonar-nos de la necessitat d'aquest pas i posar els mitjans per al seu ús correcte en una societat molt més complexa. Complexitat a la qual, precisament, no pot respondre eficientment el sistema monetari actual. A nivell visual. podríem representar una factura-xec com un document que distingeix una àrea de comptabilitat general (tipus, quantitats i preus dels articles; data i lloc) i una àrea de protecció judicial (referències personals i comptables del proveïdor i del client, amb l'acceptació de la transacció i del seu pagament per part d'aquest).

Quins avantatges pot tenir implantar una moneda tipus «factura-xec»? És només el gust de recuperar una antiga tècnica o costum? Si es va perdre, no deu ser perquè ja no podia acomplir una bona funció? Abans de contestar aquestes preguntes en els propers capítols, només una curiositat. La Bíblia relata que el paradís perdut –l'Edèn– estava situat entre dos rius (a Mesopotàmia?). Com deuria viure en aquest lloc i en temps pretèrits la humanitat per tal que el mite hagi marcat aquest indret amb el do de l'enyorança? Els hebreus que escriviren el mite del paradís i del pecat original havien rebut per tradició oral alguna cosa d'especial. Podia aquesta «cosa» haver succeït 10.000 anys abans, en comunitats pre-agrícoles? O era relativament propera –com a mínim algun mil·lenni–? I, en qualsevol cas, que sabem de l'Edèn prehistòric? L'autora ens situa en aquestes contrades al llarg de les transformacions que un sistema de comptabilitat expressa. Però de cop, després de connectar-lo amb les tauletes sumèries, s'atura. Ha acabat la feina. La seva feina. Però ens obre una pista insospitada per explicar que va passar després, amb el naixement de la «Història». Oficialment, la història comença amb l'escriptura. Però també comença amb l'aparició de la moneda amb valor intrínsec –or, plata, bronze...–, dels imperialismes, de la guerra organitzada entre ciutats i Estats, de la corrupció generalitzada... Comença, en la tradició semita, amb el coneixement del Bé i del Mal, la pèrdua del paradís i la marca del pecat original propi de l'home històric. Del pecat que originà la història... Notes: 1SCHMANDT-BESSERAT,

Denise (1978), El primer antecedent de l'escriptura,

«Investigación y Ciencia», número 23, agost 1978.

|

Aquest

és també el parany en que cau el mateix Schumpeter quan comenta

la teoria d'Aristòtil: «La teoria aristotèlica de l'origen

lògic del diner pot resistir la prova exigible a una teoria verificable

de l'origen històric del diner. Exemples com el sicle semític

o com el te (l'un i l'altre amb valor intrínsec) [...] són

suficients per així demostrar-ho

Aquest

és també el parany en que cau el mateix Schumpeter quan comenta

la teoria d'Aristòtil: «La teoria aristotèlica de l'origen

lògic del diner pot resistir la prova exigible a una teoria verificable

de l'origen històric del diner. Exemples com el sicle semític

o com el te (l'un i l'altre amb valor intrínsec) [...] són

suficients per així demostrar-ho