Índice:

- Comptes simples i complexes.

- Els comptes.

- Cronologia.

- Distribució geogràfica.

- Funció.

- Interpretació.

- La introducció de dos tipus de signes.

- L'invent de la numeració.

- Resum.

- Il·lustracions:

- Distribució de comptes en l'Orient Mig.

- Comptes simples de Susa.

- Comptes complexes de Susa.

- Representació de En portant una ofrena al temple.

- Envàs amb els seus continguts de cinc esferes de Susa.

- Proposta de reconstrucció d'una sèrie de comptes complexos.

- Tauleta impresa mostrant una marca circular i dos falques.

- Tauleta pictogràfica de Uruk.

- Bibliografia addicional.

- Notes.

- Veure més.

Dos precursors de l'escriptura: comptes simples i complexos.

Denise Schmandt-Besserat.

1a edició: Barcelona, 8 de desembre 2008.

Llicència: © Denise Schmandt-Besserat.

(Els orígens de l'escriptura / editat per Wayne M. Senner 1991 pàgines 34-46).

Traducció al català de la versió castellana.

Imatges procedents de la web de l'escola Finaly (http://finaly.org).

1. Comptes simples i complexos.

Abans de la invenció de l'escriptura sumèria –el sistema d'escriptura més antic– al final del quart mil·lenni aC, en el Orient Mig es practicava la comptabilitat per mitjà de petits comptes1, petits objectes d'argila de diverses formes, que simbolitzava cada mercaderia en particular. El sistema incloïa dos tipus de comptes: «simples» i «complexes». Els dos tipus eren ser similars en molts aspectes, però aconseguien cada un tenir una vida pròpia: per exemple, tenien aparences, cronologies, extensions geogràfiques, significats i funcions diferents (veure mapa). En conseqüència, cada tipus de comptes va donar lloc a un altre tipus de signe en l'escriptura sumèria i es pot considerar com un a precursor diferent de l'escriptura.

2. Els comptes.

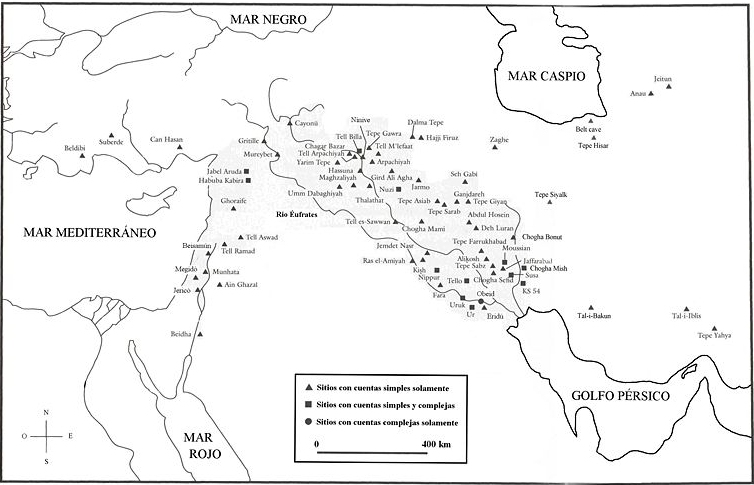

Els comptes simples i els complexos eren de fabricació idèntica, però es distingien per les seves formes o pel tractament de les superfícies (figures 1 i 2). Els comptes simples es caracteritzen per una forma geomètrica senzilla i per una superfície llisa, sense cap marca. Són de diferents formes incloent esferes, discs plans i lenticulars, cons, tetraedres i cilindres. Les formes semblen ser totalment arbitràries i dictades només per l’interès de fer, amb el mínim esforç, formes fàcils d'identificar i repetir. No obstant això, no hi ha manera de saber si al·ludien a objectes quotidians; és possible, per exemple, que les còniques representessin vasos punxeguts.

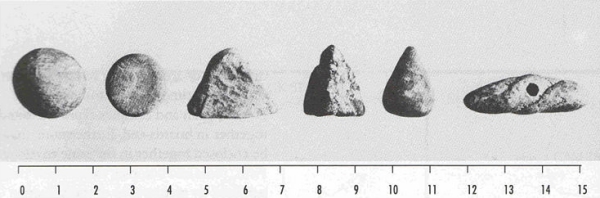

Els dipòsits de comptes complexos inclouen un repertori més gran de formes i de marques2. Entre les formes dels comptes complexos n’hi ha de còniques, ovoides, romboides, paràboles, quadrangles i triangles, així com representacions en miniatura d’ eines, utensilis, recipients i animals. Algunes d'elles, com una sèrie de petits vasos, requereixen molta habilitat del seu fabricant.

Un altre tret distintiu dels comptes complexos és la presència de marques a la superfície dels comptes. Aquestes marques consisteixen en osques, punts i ratlles, marcats o gravats amb un estilet, amb rars exemples de pilotetes aplicades. Les marques s’aplicaven a les formes tradicionals de comptes simples com esferes, discs, cons, tetraedres i cilindres (convertint-los en comptes complexos), així com a les típiques formes complexes com còniques, ovoides, triangles, paràboles, romboides i quadrangles.

No hi ha dubte que els comptes simples i els complexos pertanyen al mateix sistema de comptabilitat, per diverses raons. En primer lloc, tots els exemplars tenen semblances evidents de família, tenint en comú la mida, el material, el color i el mètode de fabricació. En segon lloc, els comptes tant simples com complexos es troben en les mateixes formes bàsiques, és a dir, esferes, discs, cons, tetraedres, ovoides i quadrangles, ja sigui amb superfície llisa o coberts de marques. En tercer lloc, els exemples d'artefactes d'ambdues categories com una perforació per enfilar-los comencen a aparèixer al mateix temps. Quart, els comptes simples i complexos es troben junts en dipòsits i fins i tot poden estar junts en el mateix contenidor3. Cinquè, els comptes simples i complexos apareixen en pictogrames de la escriptura sumèria que denoten objectes corrents.

3. Cronologia.

Els comptes simples feren la seva aparició amb l'inici de l'agricultura; els comtes complexos varen aparèixer només amb l'aparició de les ciutats. Els primers dipòsits de comptes simples s'han trobat en les restes dels poblets de la Mitja Lluna Fèrtil, datades entre 8.000 i 7.500 aC. Aquests poblets, formats per cabanes rodones típiques del període de transició entre la cultura de caçadors-recol·lectors i la cultura agrícola, vivien del consum de cereals; no presenten indicis evidents de domesticació d'animals. Estaven involucrats en una xarxa comercial, com ho indica la presència d'eines d'obsidiana en tots els llocs excepte en un. Entre aquests poblets, Tell Aswad I, Tell Mureybet III i Sheik Hassan a Síria eren assentaments totalment sedentaris i mostren clares evidències del cultiu de cereals. D'altra banda, Tepe Asiab i Ganj Dareh Tepe E possiblement no van ser res més que campaments semi-permanents de caçadors i recol·lectors4.

La primera aparició de comptes a Tell Mureybet, en el tercer nivell d'ocupació del lloc, és particularment reveladora. No hi va haver comptes a Mureybet I i II, quan l'economia del poble es va basar en la caça i en la recol·lecció tot i que ja s’intercanvia obsidiana. A Mureybet III els comptes coincideixen amb trets nous com un salt quantitatiu en la quantitat de grans de pol·len de cereals a terra, primera evidència de cultiu de cereals en camps al voltant del lloc; la construcció de sitges rectangulars i un increment substancial de la població, que implica una nova estructura social5. Per tant, la invenció d'un mecanisme de registre en l’Antiguitat en el Orient Mig sembla tenir poca connexió amb la domesticació d'animals i pasturatge. Tampoc hi ha una relació convincent amb el comerç, en canvi, en aquesta part del món la necessitat de comptes i comptabilitat sembla estar relacionada amb una economia basada en l'acaparament i el cultiu de cereals i amb els canvis socioeconòmics que van seguir a l'agricultura6. Sembla lògic que una economia que incloïa la planificació de la subsistència segons les estacions requerís un sistema de registre.

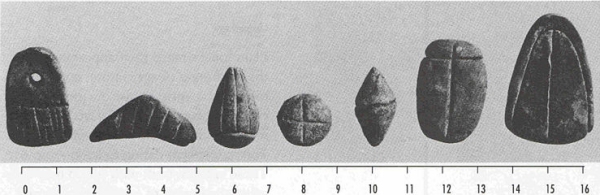

Els comtes complexos pertanyen a l'última part del quart mil·lenni aC, que en el antic Orient Mig es caracteritza pel fenomen urbà i el ressorgiment de la institució sumèria del temple, considerat com l'origen de la formació estatal. On millor està documentada l'aparició de bitllets complexos és a la ciutat sumèria d'Uruk. Allà el conjunt més antic fou trobat a les ruïnes de Eanna, el principal recinte del temple dedicat a la deessa del amor, Inanna. Estaven en el nivell VI del temple, datat al voltant de 3.350 aC, que també és el nivell que es van introduir en el recinte dels edificis decorats amb mosaics cònics de fang de color7. El fet que els comptes complexos coincideixin amb les característiques arquitectòniques és especialment significatiu perquè aquests són evidents dels primers edificis públics monumentals, que al seu moment van marcar l'ascens de Eanna com a institució predominantment econòmica del antic Orient Mig. Tenim alguns indicis sobre l'economia que manejava el temple sumeri entre 3.350 i 3.100 aC, corresponent als nivells VI-IV. Es basava en la reunió, l'administració i la redistribució de un excedent substancial produït per la comunitat. L'art sumeri va preservar per la posteritat la representació de les processons d'individus que lliuraven al temple la seva aportació en forma de bens de tota mena. Els En o administradors principals apareixen sovint al capdavant de la processó, són reconeguts per símbols de estatus com ara barbes, tocs especials o un vestit llarg (figura 3). Els nivells de 4t-6è també es caracteritzen per una profusió de típics recipients com vaixells de vora bisellada i flascons de bec obert, que segons es creu van ser mesures uniformades pels bens lliurats al temple8. També hi ha evidència de l'enfortiment de l'administració, amb major consum de segells i, en particular, amb la introducció de segells cilíndrics. És interessant el fet de que alguns d'aquests recipients tenen talles que mostren als En presidint escenes de tortura, com pallisses, probablement infligides als primers delinqüents fiscals9. En aquesta perspectiva, el salt quantitatiu en el nombre de comptes coincideix amb l'establiment d'una economia de redistribució coercitiva. La imposició fiscal requeria una autoritat i una administració que l’apliquessin, un sistema de mesures i un mecanisme de comptes acurat per mantenir les instal·lacions d'emmagatzematge i un sistema de sancions per els incomplidors. Aquestes necessitats expliquen, en els nivells VI-IV, de Eanna, la primera evidència dels En, els segells cilíndrics, les olles de vora bisellada, els comptes complexos, l’arquitectura monumental i les escenes de tortura representades en els segells. Per tant podem veure els comtes complexos com a elements que jugaven un paper important en la recaptació de impostos, que és essencial per a la formació de l'estat.

Ja en els primers grups de comptes, al començament del mil·lenni VIII aC, hi havia comptes amb marques simples com una o dues ratlles o bé marques10, però aquests comptes van esdevenir molt rars fins el notable increment en el nombre i varietat de marques que va coincidir amb la proliferació de les formes, característica dels comptes complexos. Durant tot els quart mil·lenni aC els comptes simples van continuar existint sense variació. Els comptes complexos mai van substituir als simples ja que més aviat van complementar-los.

Lògicament podem assumir que l'evolució d'un mecanisme de comptabilitat reflecteix el desenvolupament socioeconòmic d'una societat. Així no és estrany que dos esdeveniments importants en el desenvolupament del sistema de comptes corresponen a les dues principals transformacions econòmiques que va tenir lloc a l'Orient Mig antic: la invenció del mecanisme de comptabilitat coincideix amb la transició a l'agricultura, i el salt quantitatiu en la complexitat del sistema es produeix simultàniament amb l'aparició del temple sumeri, que hauria de conduir a la formació de l'Estat.

4. Distribució geogràfica.

La tercera diferència principal entre comptes simples i complexos es refereix a la seva distribució geogràfica. Els comptes simples abunden en tots els assentaments grans i petits del Mig Orient, però les piles de comptes complexos apareixen només en llocs seleccionats del quart mil·lenni.

Pràcticament en tots els llocs excavats del vuitè al quart mil·lenni d'Anatòlia a Palestina i de Síria a l'Iran són comptes simples, que demostra que durant aquest període d'uns quatre mil anys els comptes simples eren omnipresents en la regió. D’assentament a assentament les col·leccions es diferencien només en el nombre: algunes àrees en produeixen només un grapat mentre que en altres n’apareixen centenars, i en un lloc -Jarmo, Iraq- en trobaren més de mil11. Per tant, sembla que els comptes simples no coneixien fronteres en el Mig Orient antic.

D'altra banda, les comptes complexos apareixen en una extensió més limitada: per exemple, fins avui dia no n’han trobat cap a Turquia, ni a Palestina. De fet semblen ser un fenomen de la Mesopotàmia del Sud, que només esporàdicament es va estendre a llocs aïllat del nord, no més enllà de la plana adjacent de Susiana, al est i en llocs poc freqüents al llarg de l'Eufrates cap al oest. A Sumer, s’utilitzaven comptes complexos a Uruk,, Girsu, Ur Nippur i Obeid. Al nord se n’han trobat algunes a Tell Billa, però cap a Tepe Gawra. A Susiana només s’han trobat comptes complexos a Susa, Chogha Mish, Moussian i KS 5412. A Síria apareixen en les col·leccions de Habuba Kabira, Tell Kannas i Jebel Aruda. La gran discrepància en la quantitat de comptes complexos trobades podria reflectir alguna cosa més que la sort dels arqueòlegs. Per exemple, les grans ciutats d'Uruk i Susa produïren ambdues grans col·leccions al voltant de vuit-cents comptes cadascuna, en comparació amb una sol exemplar a Obeid o a Jebel Aruda.

Els comptes simples van ser utilitzats en tots els llocs possibles, incloent-hi ciutats, pobles i fins i tot coves rupestres, mentre que els comptes complexos apareixen principalment en nuclis urbans. A més a més, els llocs que van produir espècimens complexos en general comparteixen un conjunt d'elements molt particular consistent en mosaics cònics de fang per a la decoració d'edificis públics; segells cilíndrics, amb exemplars esculpits amb motius com els En amb el seu vestit típic; i recipients de ceràmica, entre les quals n’hi ha de bisellades i gerres del pic obert amb marques gravades. Aquests trets, que són característics dels nivells VI-IV de Eanna, eren una intrusió estrangera a Susiana, Síria i al nord de Mesopotàmia13. La distribució dels comptes complexos, per tant, sembla identificar els centres sota la influència directa del temple sumeri.

5. Funció.

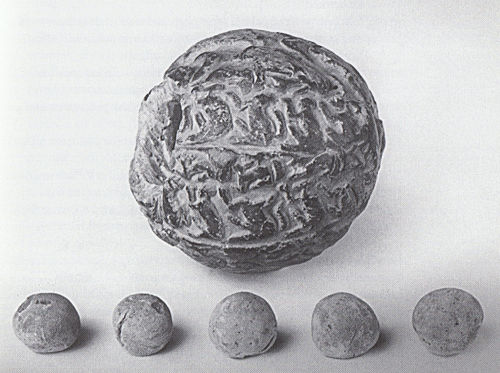

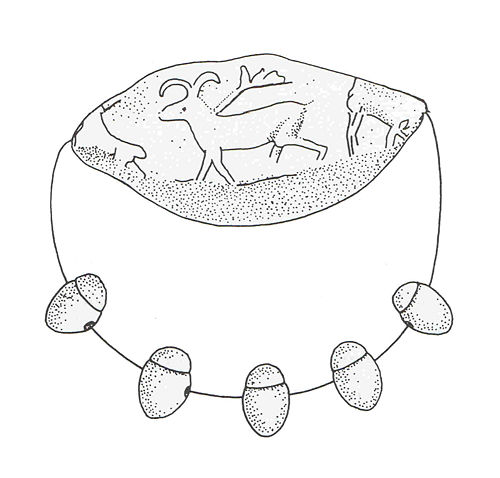

Els dos tipus de comptes servien per el mateix propòsit: formaven part del mecanisme mnemònic utilitzat per organitzar i emmagatzemar informació econòmica. No obstant això, hi ha indicis que cada tipus de compte va ser manejat per diverses mans i, en particular, s'emmagatzemava de diferent manera. Els comptes simples es tancaven en recipients buits esfèrics, mentre que els comptes complexos s’enfilaven en una sòlida bolla oblonga (figures 4 i 5).

No és difícil imaginar l'ajuda que representen els comptes que traduïen dades econòmiques a símbols fàcil d'utilitzar. Podem visualitzar els comptes, que representen unitats de mercaderies en correspondència un a un, alineats davant de comptables que els organitzaven segons els tipus de bens, productors o destinataris, ingressos i despeses o qualsevol altre criteri. A més es podien ordenar en patrons visuals, que facilitaven el càlcul i el recompte dels articles d’un cop d’ull.

Els comptes també servien per emmagatzemar dades de forma fiable. Per exemple, grups de comptes que podien servir de registre permanent de les transaccions que es podrien completar en un futur. Aquest sembla ser el cas dels grups de comptes trobats dins de caixes esfèriques cobertes amb impressions de segells que probablement signifiquen acords formals –pagarés– guardades en arxius de temples dins del quart mil·lenni aC. És interessant observar que aquells envasos contenien sobretot comptes simples i rarament comptes complexos.

D'altra banda, el 16% dels comptes d'Uruk i un 55% dels de Susa estaven perforats, el que suggereix que alguns dels comptes complexos van ser penjats en un fil prim. Aquest descobriment al seu al seu moment va aportar llum sobre l'ús de les bolles rectangulars, sòlides peces d'argila amb segells impresos. És probable que aquestes bolles rectangulars, que en ambdós extrems mostren la impressió d’una corda que al voltant de ella estaven originalment embolicades, servissin per assegurar el nus i els cables on es penjaven els comptes. I el més importantment és, que identificaven els comptes en qüestió per mitjà dels segells que mostraven.

Els dos mecanismes utilitzats per agrupar els comptes, els envasos i les bolles rectangulars, eren tots dos de fang i tenien segells impresos –en alguns casos el mateix segell–. El fet que apareixen associats amb diferents tipus de comptes, de diferents maneres, suggereix que complien funcions similars però no idèntiques. També hi ha molts exemples de comptes simples perforats, i al igual que els comptes complexos, també es guardaven ocasionalment en contenidors, demostrant així una certa superposició dels mecanismes d'emmagatzematge.

6. Interpretació.

La clau per el desxiframent dels comptes del codi prové de l'escriptura sumèria que va derivar d’ells. Sembla ser que els comptes simples i complexos es referien a diferents tipus de bens: els primers representaven productes agrícoles, mentre que els segons representaven bens fabricats en centres de temples urbans.

Els conjunts de símbols sistematitzats per mecanismes de comunicació ens mostren una capacitat única per sobreviure durant mil·lennis. Els sistemes d'escriptura tenen una flexibilitat que els permet adaptar-se a les noves tecnologies i noves necessitats culturals modificant la forma dels signes sense alterar el seu significat. Per exemple, les lletres del nostre alfabet llatí han conservat, en gran part, els valors que es trobaven en els anteriors alfabets grecs i fenicis de fa 2500 o 3500 anys. Els sistemes d'escriptura egipci i xinès són exemples notables de la persistència dels símbols al llarg el temps. Podem seguir alguns signes egipcis, amb el mateix significat, des de amulets tridimensionals pre-dinàstics a jeroglífics tallats en pedra i a les escriptures cursiva hieràtica i demòtica dibuixades amb pinzell sobre papirs. Com descriuré més endavant, el mateix passa amb l'escriptura cuneïforme, que podem seguir cap enrere en el temps des de sil·labaris assiris i babilònics del primer i del segon mil·lenni aC. fins els ideogrames sumeris del tercer mil·lenni aC. i els seus prototips en els comptes del quart mil·lenni aC. Només uns quants comptes han pogut desxifrar-se seguint pas a pas la seva evolució, fins els caràcters cuneïformes del segon mil·lenni, que comprenem bé, però els pocs exemples que han pogut ser identificats correctament permeten entreveure una de les principals diferències entre comptes simples i complexos, que es refereixen a la classe de mercaderies que cada tipus representava.

Els signes cuneïformes i ideogràfics dels mil·lennis III i II aC. que representen cereals i animals domèstics –els dos aliments bàsics del Mig Orient– mostren clarament que son descendents de comptes simples. En concret, els cons i les esferes apunten a les dues mesures de cereals que són més freqüents entre els sumeris, el ban i la bariga, equivalent aproximadament al litre i el bushel (35 litres aproximadament). Els cons grans, les esferes grans i discs plans eren unitats de gra de capacitat més gran. També utilitzaven els cilindres i els discs lenticulars com unitats per comptar animals, representant el cilindre una unitat i el disc lenticular un conjunt d'animals –un ramat, potser deu14.

Els comtes complexos també troben el seu equivalent entre els pictogrames sumeris que indiquen animals, però en aquest cas inclouen una precisa referència a l'edat i al sexe dels mateixos. Aquets discs amb diferents dissenys representen, per exemple, «una ovella mascle», «un moltó» o «un anyell»15.

No obstant això, és més típic que els comptes complexos trobin la seva parella en signes que representen productes acabats16. Per exemple, els cons, els ovoides i els romboides que amb marques incises representaven els aliments processats com pa, oli i cervesa. Els cònics i els triangles indiquen luxe com perfum i metall. Hi ha un nombre de comptes que semblen ser especialment significatius perquè els comptes es refereixen a articles de la indústria tèxtil, important en la fase inicial de l'economia del temple a Mesopotàmia. Inclouen discos i comptes parabòlics amb marques lineals que significa el tipus de fibres, teixits i roba; cilindres i rectangles amb marques incises representaven cordes i estores. Finalment, hi ha exemples de comptes naturalistes que representaven òbviament aliments processats –per exemple ànecs rostits–, així com productes manufacturats com ara eines, armes, mobles i una varietat d'envasos.

És evident, per tant, que el sistema de comptes era usat només per portar el registre de bens. Les diferents categories de comptes es referien a tipus de propietat fonamentalment diferents: els comptes simples van ser utilitzats per comptar els productes agrícoles bàsics, en particular les quantitats de cereals i animals; les formes complexes s'utilitzaven principalment per bens produïts per tallers. Aquella aplicació diferencial explica la dualitat del sistema de comptes i en particular explica la discrepància en la cronologia i distribució geogràfica. És obvi per què les primeres col·leccions de comptes simples coincideixin amb el començament de l'agricultura, mentre que els comptes complexos comencen a aparèixer en el període urbà. El diferent ús també explica per què els comtes simples eren ubics, mentre que els comptes complexes apareixen només en àrees selectes: els aliments bàsics es consumeixen o s'acumulen a tot arreu, però la indústria només floreix en particulars circumstàncies. En el cas d’aquesta última, la típica coexistència de rajoles còniques, de segells, i contenidors en llocs on també apareixen comptes complexos, envasos i bolles rectangulars, mostra clarament que els tallers on es feia el recompte es desenvolupava sota els auspicis del temple sumeri. La distribució de comptes complexos en llocs llunyans de Susiana i Síria mostra centres d'activitat del temple sumeri fora de Sumer. Podem postular que el sistema de registre amb comptes simples i complexos, envasos, bolles i segells estava relacionat amb una economia redistributiva coercitiva, igual que en la pàtria original de Sumer. Però en aquest cas les quantitats dels bens necessaris dels centres forasters han de ser vistos com tributs.

Finalment, el fet que els dos tipus de comptes servissin per manejar diferents tipus de bens, explica diferents formes d'emmagatzemar als arxius del temple. En realitat foren gestionats per diferents mans en diferents serveis: un grup pertanyia als corrals i graners, mentre que l'altre era per els superintendents dels tallers.

7. La introducció de dos tipus de signes.

La dualitat del sistema de comptes es va perpetuar en l’escriptura quan cada tipus de compte va donar lloc a diferents tipus de signes en l'escriptura sumèria: els comptes simples van ser reemplaçats per marques impreses, mentre que els comptes complexos van ser substituïts per signes pictogràfics gravats amb un estilet.

Com he explicat en un altre lloc, és possible seguir els comptes simples per a les diferents etapes de la seva evolució fins a l'escriptura17. Dit breument, la metamorfosi va ser desencadenada pel fet que els comptes simples, emmagatzemats en contenidors, quedaven ocults per les parets gruixudes de caixes d'argila; això va portar als empleats a marcar la superfície dels envasos imprimint cada compte abans d'emmagatzemar-los, de tal manera que en tot moment es podia veure el nombre i les formes de comptes guardats. Al mateix temps els envasos segellats van portar a una altre millora, les tauletes d'argila sòlides en forma de coixinet, amb impressions dels comptes. Dit d'una altra manera, van ser reemplaçats els comptes simples amb marques consistents en la seva impressió negativa en una tauleta d'argila (figura 6).

El repertori de marques impreses en contenidors i tauletes es limita a una dotzena de signes, vuit dels quals deriva de comptes simples18. Hi ha entre elles marques circulars de diferents diàmetres i profunditats, que representen les anteriors esferes petites i grans, els discs plans i lenticulars. A més hi ha falques de diferents llargades i amplades, que corresponen als anteriors cilindres, cons i cons grans.

La fusió dels comptes complexos amb l'escriptura havia de ser diferent, ja que en general no estaven guardades en contenidors i, a més a més, el mètode d'impressió de comptes no era adequat per preservar la silueta de les formes dels comptes complexos i especialment les marques lineals i enfonsades que tenien. Per tant els comtes complexos es van perpetuar en tauletes per mitjà de signes escrits amb un estilet19. Aquesta tècnica no és sorprenent perquè utilitzava el mateix estilet que s’utilitzava per dibuixar les marques en els comptes.

Com en cada pas del desenvolupament del sistema de comptes, hi ha certa superposició entre els mètodes de representació gràfica entre ells. Aparentment, els tetraedres –una de les formes més habituals dels comptes simples– va portar a un pictograma de incisió20. D'altra banda, hi ha exemples de ovoides incisos impresos almenys en dos recipients21. Finalment hi ha una sola tauleta que mostra una tècnica composta d’incisió-impressió, amb marques incises aplicades sobre la impressió d'esferes i triangles22.

El nou sistema de notació era infinitament més pràctic, ja que les tauletes d'argila cobertes de signes perfectament alineats eren molt més manejables que els comptes solts. A més, va ser més convenient perquè fer marques impreses o incises era molt més ràpid que el modelatge dels comptes d'un per un. La nova fórmula va ser tan satisfactòria que les tauletes va continuar utilitzant-se al Orient Mitjà durant els tres mil·lennis posteriors, per ser desplaçades només quan l'escriptura aramea, escrita sobre papir amb la mà lliure, va presentar un sistema encara més eficient de gestionar la informació.

8. L’invent de la numeració.

No obstant això, entre les dues categories de signes existien diferències molt més grans que la tècnica. La distinció més important entre els signes impresos i incisos estava en la manera en què expressaven la pluralitat, i això va conduir a que els signes impresos expressaven nombres i els signes incisos indicaven la naturalesa dels elements comptats.

Igual que els comptes anteriors, els signes impresos va continuar mostrant el nombre d'elements comptats per mitjà de la repetició de la marca en correspondència un a un: una, dos o tres cunyes indicaven una, dos o tres petites mesures de cereals, i una, dues o tres marques circulars indicaven un, dos o tres bushels. Passava el mateix amb les marques impreses per representaven unitats del recompte dels animals.

D'altra banda, els signes incisos mai es repeteixen en la correspondència un a un. Trenta-tres gerres d'oli, per exemple, no s’expressaven repetint trenta - tres vegades el signe d'una gerra d'oli. D'altra banda, el pictograma d'una gerra d'oli va ser precedida per un numeral –un signe especial– que representa un número (figura 7).

De fet, els nous signes per expressar números abstractes no eren res més que els signes impresos que representaven les mesures de grans, utilitzats d’una manera nova. La cunya impresa i el signe circular imprès que representava la mesura de grans, petita i gran passaren a significar «u» i «deu». Això pot semblar confús, però aparentment no confonia als empleats de l'antiguitat, ja que per el context van ser capaços de decidir quina era la lectura apropiada. De fet, el sistema de usar signes idèntics per els nombres i les mesures de gra fou perpetuat durant tot el període sumeri sense causar cap confusió visible entre els escribes.

Els comptes simples i complexos diferien sobre els productes que representaven, alguns rurals i altres urbans, però sobre l'ús dels signes impresos e incisos hi ha haver moltes més diferències. Els signes impresos va donar una idea de quantitat; el signes incisos indicaven la naturalesa de l'element comptat. Aquests conceptes de quantitat i qualitat, que en el sistema de comptes van ser confós, es va separar per primera vegada en l'escriptura. És per això que el que per un ovoide significava «una gerra d'oli», mentre que per donar la mateixa informació a les tauletes eren necessaris dos signes –un signe imprès per a «un» i un signe incís per «gerra d'oli».

La invenció del zero i la notació posicional ha estat rebuda com un assoliment molt important del món civilitzat, però la literatura no es refereix a l'aparició de numeració abstracte per la suposició general però errònia que els números abstractes són intuïtius per als éssers humans. El sistema de comptes és una prova material de que comptar, com tota la resta, no és espontània: és cultural i ha de ser apresa. Sembla lògic suposar que un mecanisme de comptar ha de reflectir els diferents maneres de comptar de la cultura que l'utilitza, i en conseqüència en el Orient Mig antic, podem identificar dos passos de l'evolució de la comptabilitat. El primer es va donar al voltant de 8.000 aC, quan van ser utilitzats comptes de diverses formes per explicar diferents mercaderies en una correspondència un a un. El segon gran pas va ser la introducció de la numeració abstracte quan els signes impresos que mostraven unitats de mesura de grans van passar a indicar, alternativament, números abstractes23. La extraordinària invenció de la numeració abstracte va suposar una revolució en la comptabilitat i comunicació, perquè per primera vegada van oferir un sistema de comptabilitat aplicable a tots i cada un dels articles possibles sota el sol. Cada numeral representava el concepte d'un, dos, tres, etc., separat dels elements comptats. Això va posar fi al difícil sistema que necessitava símbols especials per comptar articles diferents. A partir de llavors els mateixos símbols servirien per comptar tantes gerres d’oli com mides de gra o les ovelles d'un ramat. El sistema no es va apartar immediatament per complert de la correspondència un a un, doncs, 1, 2, 3, etc. s’expressaven a través d'una, dos, tres, cunyes i 10, 20, 30 per un, dos o tres signes circulars. No obstant això, la numeració abstracte va aportar una gran economia de notacions, al reemplaçar deu cunyes per un signe per al nombre deu. En conseqüència, per exemple, deu gerres d'oli podia indicar-se amb només dos signes: «deu» i «gerra d'oli».

9. Resum.

El sistema de comptes individuals que es va originar al iniciar-se l'agricultura al Orient Mitjà va ésser complementat amb els comptes complexos al sorgir el temple sumeri. Els comptes simples i els complexos pertanyien al mateix mecanisme de comptabilitat, però cada un servia a una branca de l'economia sumèria: els comptes simples es referien a productes agrícoles, mentre que els comptes complexos indicaven productes fabricats en els tallers. Per aquesta raó, els dos tipus de comptes pertanyien a diferents serveis de l'administració del temple, on es guardaven de manera diferent. Els simples eren emmagatzemats en contenidors esfèrics buits de fang, mentre que els complexos s’enfilaven en un fil tancat per una bolla sòlida. Això, va tenir importants implicacions per a l'origen de l'escriptura sumèria: els comptes simples van ser reemplaçats per marques impreses, mentre que els complexos va donar lloc a pictogrames incisos. Per tant, la dualitat del sistema de comptes es va traslladar a l’escriptura, on la separació entre els dos tipus de signes cada cop va ser més gran. Els signes impresos van evolucionar per expressar la quantitat de elements comptats, mentre que els pictogrames incisos indicaven la qualitat d'aquests. La dualitat del nostre propi sistema d'escriptura, que utilitza numerals (ideogrames) i lletres (signes fonètics) era ja presagiada en el primer mecanisme de comptabilitat, que utilitzava comptes. Els comptes simples i els signes impresos van produir el us de numerals abstractes, mentre que els comptes complexos i els pictogrames incisos, com ens demostra Margaret Green en el pròxim capítol sobre l’escriptura cuneïforme sumèria, van evolucionar lentament cap a l'adquisició de valors fonètics.

10. Il·lustracions.

Distribució de comptes en l'Orient Mig. Denise Schmandt-Besserat, «An ancient token system: The precursor to numerals and writing» en Archaeology 39 (novembre-desembre, 1986), p. 38; Reproduït amb autorització de l'Archaeology.

Figura 1. Comptes simples de Susa, Iran, a finals del quart mil·lenni aC, Cortesia de el Département des Antiquités Orientales, Musée du Louvre, París, França.

Figura 2. Comptes complexes de Susa, Iran, a finals del quart mil·lenni aC, Cortesia des Département des Antiquités Orientales, Musée du Louvre, París, França.

Figura 3. Representació d'En portant una ofrena al temple a), b), c) presidint la tortura dels presos. De Pierre Amiet, La Glyptique mesopotamienne archaïque (Paris: Éditions du Centre National de la Recherche Scientifique, 1980): figs. 642, 643 i 661.

Figura 4. Recipient amb els seus continguts de cinc àrees de Susa, Iran, a finals del quart mil·lenni aC, Cortesia de el Département des Antiquités Orientales, Musée du Louvre, París, França.

Figura 5. Proposta de reconstrucció d'un enfilall de comptes complexos sostinguts per una bolla sòlida oblonga. Dibuix d'Ellen Simmons.

Figura 6. Tauleta impresa mostrant una marca circular i dos falques, que representen una mesura de gra gran i dues petites, procedents de Susa, Iran, de finals del quart mil·lenni aC, Cortesia del Département des Antiquités Orientales, Musée du Louvre, París, França.

Figura 7. Tauleta pictogràfica de Uruk, Iraq, de finals del quart mil·lenni aC. El compte del quadre superior per exemple, mostra el signe que significa ovelles i cinc falques que representen el numeral abstracte «5». Cortesia del Vorderasiatisches, Museeum, Staatliche Museen zu Berlín, Alemanya.

11. Bibliografia addicional.

-

Amiet, Pierre, Elam, Auvers sur Oise, Archée Editeur, 1966, pp. 70-71.

- —Glyptique Susienne: Mémoires de la délégation archéologique en Iran, París, Librairie Orientaliste Paul Geuthner, n º 43, 1972, 1, pp. 69-70.

-

Goody, Jack, The domestication of the salvatge mind, Cambridge, Cambridge University Press, 1978.

- Schmandt-Besserat, Denise, «Before numerals», en Visible Language 18 (1984), pp. 48-60.

- —«The decipherment of the earliest tablets», en la Science211 (1981), pp. 28

- —«The earliest precursor of writing» en Scientific American, juny, 1978, pp. 50-59.

- —«The envelopes that bear the first writing», en Technology and Culture 21, n º 3 (1980), pp. 357-385.

- —«From tokens to tablets:A re-evaluation of the so-called numerical tablets» en VisibleLanguage 15 (1981), pp. 321-344.

- —«The origins of writing» en Written Communication 3, núm. 1 (1986), pp. 31-45.

- —«Tokens and couting» en Biblical Archaeologist, 1986, pp. 31-45.

12. Notes.

1Denise Schmandt-Besserat, «The origins of writing» en Written Communication 3, n º 1 (gener de 1986), pp. 31-45.

2Denise Schmandt-Besserat, «An archaic recordin System in the Uruk-Jemdet Nasr period», en American Journal of Archaeology 83 (1979), pp.19-48.

3Julius Jordan, «Vorläufiger Bericht über die von der Deutschen Forschungs-gemeinschaft a Uruk-Warka unternommenen Ausgrabungen», en Abhandlungen der Preussischen Akademie der Wissenschaften 2 (Berlín, 1931), pp. 47-48, figa. 41; Denise Schmandt-Besserat, «The envelopes that bear the first writing», en Technology and Culture 21, n º 3 (1980), p. 369, fig. 4, Sb 1938.

4Sobre Tell Aswad I, vegis Henri de Contenson «Recherches sur le Néolithique de Syrie (1967-1976)», en Comptes Rendus des Séances de l'année 1978, Actas de la Académie des Inscriptions et Belles-Lettres (París, 1979), p. 821; Jacques Cauvin, Les premiers villages de SyriePalestine du IXème au VIIème millénaire avant J.C.:Collection de la Maison de l'Orient Méditerranée Ancien 4, Série Archéologique 3 (Lyons: Maison de l'Orient, 1978), p. 74; Robert J. Braidwood, Bruce Howe y Charles A. Reed, «The Iranian prehistoric project», en Science 133 (1961), p. 2008; Phillip E.L. Smith, «Garij Dareh Tepe», en Paleorient 1 (1974), pp. 207-208.

5Cauvin, Les premiers villages, cit., pp. 74, 43, 75; Olivier Aurenche et al, «Chronologie et organitzation de l'espace dans le Proche-Orient», en Préhistoire du Levant, actes del col·loqui CNRS, n º 598 (Lyons, CNRS, 1980), pp. 7-8.

6Denise Schmandt-Besserat, «The emergence of recording», a American Anthropologist 84, n º 4 (1982), pp. 871-878.

7Julius Jordan, «Vorläufiger Bericht über die von der Deutschen Forschungs-gemeinschaft a Uruk-Warka unternommenen Ausgrabungen», a Abhandlungen der Preussischen Akademie der Wissenschaften 3 (Berlín, 1932), p. 19. Denise Schmandt-Besserat, «Tokens at Uruk», en Baghdader Mitteilungen 19 (1988), pp. 1-175.

8Thomas W. Beale, «Bevelled rim bowls and their implications for change and economic in the later fourth millenium B.C.», en Journal of Near Eastern Studies 37 (octubre de 1978), pp. 311-312.

9Mark. Brandes a., «Siegelabrollungen aus den Archaischen Bauschichten in Uruk-Warka», Freiburger Altorientalische Studien 3 (Wiesbaden, Frank Steiner, 1979), pp. 17-166.

10Schmandt-Besserat, «Emergence of recording», cit., p. 872.

11Vivian Broman-Morales, «Jarmo figurines and other clay objects», en Prehistoric archeology along the Zagros Flanks, ed. per Linda S. Braidwood et al., Oriental Institute Publications105 (Chicago, University of Chicago Oriental Institute, 1983), pp. 369-426.

12Denise Schmandt-Besserat, «Tokens en Susa», Oriens Antiquus 25, núm. 1-2 (1986).

13Pierre Amiet, «Alternance et dualité: Essai d’interprétation de l’histoire élamita», en Akkadica 15 (1979), p. 6; Eva Strommenger, «Ausgrabungen der Deutschen Orient-Gesellschaft in Habuba Kabira», en Archaeological Reports from Tabqa Dam Project-Eufrates Valley, Syria, ed. per David Noel Freedman, Anuario de la American School of Oriental Research (Cambridge, American School of Oriental Research, 1979), p. 79.

14Schmandt-Besserat, «Envelopes», cit., pp. 370-375.

15Schmandt-Besserat, «An archaic recordin system», cit., p. 42; Schmandt-Besserat, "Envelopes", cit., pp. 374-375.

16Schmandt-Besserat, «An archaic recordin system», cit., pp. 41-48.

17Schmandt-Besserat, «Envelopes», cit., pp. 382-385.

18Denise Schmandt-Besserat, «From tokens to tablets: A re-evaluation of the so-called numerical tablets», en Visible Language 15 (1981), pp. 331-333.

19Schmandt-Besserat, «An archaic recordin system»,. cit., pp. 41-48.

20Schamndt-Besserat, «Envelopes», cit., p. 375.

21Els dos artefactes foren desenterrats a Habuba Kabira. Eva Strommenger, «Ausgrabungen en Habuba Kabira und Mumbaqat», Archiv für Orientforschung 24 (1973), pp. 170-171.

22Schamandt-Besserat, «From tokens to tablets», cit., p. 328, fig.4b.

23Denise Schmandt-Besserat, «Before numerals», en Visible Language 17 (1984), pp. 55-58.

13. Veure més.