|

Català

| Castellano

| English

| Français

| Deutsch

| Italiano

| Galego

|

Esperanto

En aquest lloc «web» trobareu propostes per fer front

a problemes econòmics que esdevenen en tots els estats del món:

manca d'informació sobre el mercat, suborns, corrupció,

misèria, carències pressupostàries, abús de

poder, etc.

|

|

|

Capítulo 10. El retorno al Edén.

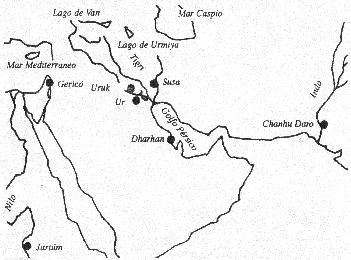

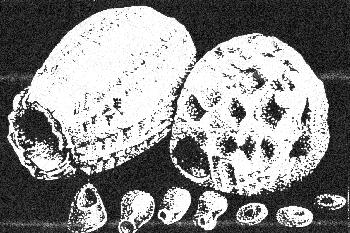

En recientes investigaciones sobre el origen de la escritura y el uso de la arcilla, se ha encontrado un complejo y extenso sistema de contabilidad a base de fichas de barro que probablemente permitía registrar las diferentes operaciones e intercambios efectuados con los productos de las cosechas y de los rebaños. Este sistema fue el embrión de los primeros instrumentos monetarios (bullae de arcilla) que informaban acerca de las características y de los agentes de cada transacción y, posiblemente, eran el instrumento básico de un sistema de compensación contable. Los descubrimientos realizados por Denise Schmandt-Besserat (19781) de la Universidad de Texas, cuando estaba investigando el uso de la arcilla, no sólo permiten emitir interesantes hipótesis sobre el origen de la escritura, sino también sobre el origen de la contabilidad y de la moneda. Dejemos que sea ella misma quien nos lo explique. «En 1969, comencé un proyecto de investigación, cuyo objetivo final consistía en descubrir cuándo, y en qué formas, llegó a utilizarse la arcilla en el Próximo Oriente». «...visité los museos (...) que poseían colecciones de artefactos de arcilla con una datación de hasta el séptimo, octavo y noveno milenio a.C. Este intervalo de tiempo, que comienza hace unos 11.000 años y acaba hace unos 8.000 años contempló el establecimiento firme de los primeros asentamientos agrícolas en Asia occidental». «En las colecciones de los museos... me topé con lo que para mí constituyó una categoría de objetos imprevista: unos pequeños artefactos de arcilla de diversas formas». «Según repasaba las colecciones de los museos y los informes de los yacimientos arqueológicos en cuestión, quedé enormemente perpleja por la manifesta omnipresencia de las fichas. Se habían hallado en lugares que van desde el lejano oeste, como Beldibi (hoy, Turquía sudoccidental), hasta el lejano oriente, como Chandhu Daro, (hoy, Pakistán). Se han exhumado fichas incluso en un yacimiento del octavo milenio a.C., a orillas del Nilo, en las proximidades de Jartum».

«Según ampliaba mis investigaciones para dar cabida a los artefactos de arcilla más tardíos, con una datación del séptimo milenio a.C. al cuarto milenio y aún posteriores, encontré, con gran sorpresa, que también se habían hallado fichas de arcilla similares». «Evidentemente, un sistema de contabilidad que hacía uso de fichas se había difundido (...) por todo el Asia occidental, desde una época tan remota como el noveno milenio a.C. hasta épocas tan cercanas como el segundo milenio».

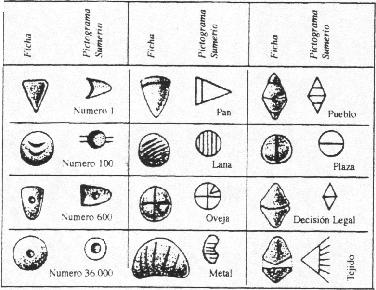

«Considerado en su totalidad, el sistema tenía unas 15 clases principales de fichas, divididas en unas 200 subclases, basadas en el tamaño, marcas o variación fraccional... Evidentemente, cada formato específico poseía un significado propio; unas pocas parecen representar valores numéricos y, otras, objetos específicos, en particular géneros mercantiles». «No es necesario teorizar sobre algunos de estos significados; varios ideogramas que aparecen en las tablillas de Uruk (consideradas hasta ahora el origen de la escritura) reproducen, casi exactamente, en dos dimensiones muchas de las fichas». «¿Por qué llegó a existir este repertorio de símbolos tridimensionales? No puede tratarse de una mera coincidencia el hecho de que las primeras fichas aparecieran en las primeras fases del período Neolítico, época de profundos cambios en la sociedad humana». «La nueva economía agrícola, aunque aumenta indudablemente la producción de alimentos, se habría visto acompañada de nuevos problemas». «Quizás el más crucial habría sido el almacenamiento de alimentos. Cierta porción de cada recolección anual tenía que ser asignada para la propia subsistencia de la familia agrícola y otra porción debía separarse como simiente para la cosecha del año siguiente (...). Otra porción más podría haberse reservado para trocarla con aquellos que estuviesen dispuestos a proporcionar productos exóticos y materias primas a cambio de alimentos. Parece posible que la necesidad de no perder de vista estos distintos cupos y transacciones fue suficiente para estimular el desarrollo de un sistema de registro». «El período Neolítico y el siguiente período Calcolítico, o Edad del Cobre, en Asia occidental, se extendieron por espacio de 5.000 años. En todo este lapso de tiempo sustancial no se encuentran, sorprendentemente, cambios en las fichas, hecho que puede indicar cuán bien se adaptaba a las necesidades de una primitiva economía agrícola este sistema de registro». «Fue quizá durante el período Calcolítico cuando los excedentes agrícolas de cada miembro de la comunidad empezaron a reunirse mediante impuestos en especie, con la supervisión del excedente puesta en manos de funcionarios públicos, como los servidores de los templos. Si las cosas fueron así, la necesidad de llevar buena cuenta de las contribuciones individuales, evidentemente, no supuso una modificación relevante en el sistema de registro». «En las primeras fases de la Edad del Bronce, entre el 3.500 y el 3.100 a.C., se dieron cambios significativos en el sistema de registro. Este período conoció un avance económico casi tan notable, en su propia forma, como el nacimiento de la economía agrícola, que sentó las bases de aquél. El nuevo desarrollo fue la aparición de las ciudades. Los estudios de conjunto de los yacimientos antiguos del Asia occidental indican un rápido aumento de la población de Irak e Irán; centros urbanos con numerosos habitantes comienzan a aparecer aledaños de los anteriores asentamientos aldeanos». «El despliegue de una economía urbana, arraigada en el comercio, debe haber multiplicado las demandas sobre el sistema tradicional de registro. Tenía que anotarse no sólo la producción, sino los inventarios, fletes y pagos de salarios, y los mercaderes necesitaban guardar constancia de sus transacciones. Hacia el último siglo del cuarto milenio a. C. la presión de una compleja contabilidad comercial sobre el sistema de fichas se hizo patente, tanto en los símbolos, como en la forma en que se emplearon las fichas».

«Por lo que respecta a los cambios en la forma en que se emplearon las fichas, es significativo el hecho de que... el 30 por ciento del total estén perforadas». «Las perforaciones son tan reducidas que sólo un fino cordel podría haber pasado por las mismas» cosa que podría indicar que «(...) algunas fichas representativas de una transacción específica fueran ensartadas juntas, a modo de registro. Parece, al menos, plausible que la complejidad de guardar constancia en una economía urbana podría haber dado lugar a duplicar fichas idóneas para su enhebramiento». «Un cambio mucho más significativo lo constituye la primera aparición, en esta época, de las bullae de arcilla» con fichas en su interior. «La existencia de una bulla representa un testimonio directo, perfectamente definido, del deseo del usuario de separar las fichas que representan una u otra transacción».

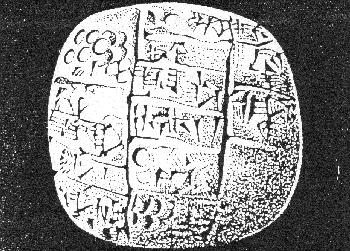

«A mi juicio, no existe duda alguna de que estas bullae fueron inventadas para proporcionar a las partes de una transacción un tipo de superficie tersa de arcilla que, según la costumbre sumeria, podía ser marcada con los sellos personales de los individuos implicados, a modo de validación del acto comercial». «Un productor rural de, pongamos por caso, tejidos consignaría un flete de efectos a un intermediario urbano, enviándole junto con el flete una bulla con un número de fichas en su interior descriptivas del tipo y cantidad de la mercancía embarcada. Rompiendo la bulla, el destinatario del flete podía verificar la naturaleza del propio flete; además, la necesidad de entregar la bulla intacta evitaría al transportista la tentación de sisar la mercancía en tránsito. Esta transferencia sellada de fichas entre socios comerciales representa una forma completamente nueva de emplear el antiguo sistema de registro». «Esta innovación tenía un serio inconveniente. Los sellos impresos sobre el terso exterior de la bulla servían para dar validez a cada transmisión, pero si estas improntas de los sellos tenían que conservarse, la bulla tenía que permanecer intacta. ¿Cómo, entonces, podría determinarse qué fichas y en qué número, había en su interior? Pronto se encontró una solución al problema. La superficie de la bulla fue marcada de forma que, además de las improntas de los sellos que le daban validez, llevaba imágenes de todas las fichas incluidas en su interior». «Está claro que no se inventaron estas marcas en la propia bulla para sustituir al sistema de fichas de contabilidad. No obstante, esto fue lo que ocurrió». «Las bullae huecas, con sus fichas en el interior, habrían sido reemplazadas por sólidos objetos de arcilla inscritos: las tablillas. Los montones de fichas en sarta, canastas y estantes de los archivos habrían cedido el paso a signos representativos de ellas, inscritos sobre tablillas, esto es, habrían cedido su lugar a documentos escritos». «El perfil convexo de las tablillas más antiguas de Uruk puede muy bien ser un rasgo morfológico heredado de las bullae esféricas». «La aparición de la escritura en Mesopotamia representa un paso lógico en la evolución de un sistema de contabilidad que se origina hace unos 11.000 años». «Con el nacimiento de las ciudades y el desarrollo del comercio a gran escala, el sistema se vio impulsado hacia una nueva vía. Las imágenes de las fichas pronto suplantaron a las propias fichas y la evolución de los objetos simbólicos hacia los ideogramas condujo a la rápida adopción de la escritura por todo el Asia occidental». De esta sugerente descripción podemos extraer algunas pistas: Con el nacimiento de la producción agrícola se inicia un sistema de contabilidad bastante elaborado. A medida que crecen el mercado y la urbanización, se hace más complejo el sistema de contabilidad, que se convierte en un instrumento fundamental en los intercambios. Es decir, se realizan muchísimas relaciones comerciales, sin ningún tipo de moneda con valor intrínseco, gracias a un complejo sistema personalizado de transacciones. ¿El sistema de fichas, y sobre todo el de las bullae, hacía las funciones de moneda, o no? Todo depende de qué entendamos por moneda. La misma autora, en un intercambio de correspondencia, nos resumía su posición: «Las fichas eran un sistema de anotaciones comparable a nuestro ábaco moderno. Por lo que podemos ver, servían para contar y contabilizar pero no tenían valor intrínseco y no eran una moneda» (carta del 14 abril de 1987). Dice que no es una moneda porque «no tenían valor intrínseco». Pero, en cambio, no puede reducir su función a la de calculadora sin caer en una contradicción con las funciones que ella misma describe -como hemos visto- que cumplía: facilitar la venta de mercancías entre socios comerciales, de forma cuantificada, contable, personalizada, registrada... cualidades que, evidentemente, un ábaco no tiene. No nos queda sino reconocer que, una vez más, la creencia de que la moneda tiene valor intrínseco es tan fuerte que desdibuja la interpretación de los hechos más evidentes.

Vemos como Schumpeter, que critica la argumentación de Aristóteles a favor de la «teoría metalista», acepta que las primeras monedas tuvieron «valor intrínseco» y cae, posiblemente, en el mismo error que pretende combatir. A falta de un paradigma distinto del metalista, tarde o temprano, se deriva hacia una interpretación monolítica del pasado, y se autoimpide la capacidad de buscar y hallar otros objetos o hechos dignos de una interpretación diferente. Desde las posiciones de la teoría metalista, unas fichas de arcilla o unas conchas no pueden ser moneda ni tener función monetaria, por tanto, -se concluye- no pueden ser más que piezas de collares o amuletos. A pesar de todo, Schumpeter intuye la insuficiencia de su propia argumentación: «Las formas primitivas de existencia no son, generalmente, más simples sino más complejas que las posteriores»... «y pueden ocultar los elementos lógicamente esenciales, en lugar de revelarlos3». Hoy conocemos más cosas de la prehistoria de las que sabían Aristóteles (o Schumpeter), al mismo tiempo que ya hemos descubierto la insuficiencia de la teoría metalista y podemos interpretar los hechos dentro de otro contexto. Este tipo de «moneda» de arcilla confirmaría la hipótesis según la cual «las formas más primitivas acostumbran a ser más complejas que las posteriores». Las características de esta moneda prehistórica, que dura en sus diversas variantes unos cuantos miles de años, son muy sugerentes; sobre todo en la versión de las bullae. Estas características son las opuestas a las de la moneda anónima y desinformativa:

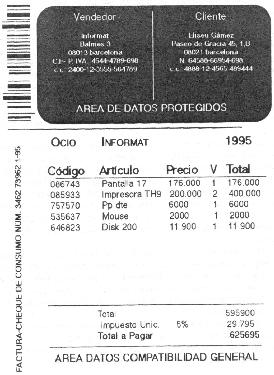

Parece que el sistema de fichas y bullae puede ser, también, considerado como un sistema monetario y contable en la misma medida en que hoy consideramos el moderno sistema de cuentas corrientes. Hay indicios para suponer que los templos hacían las veces de banco, en el sentido que llevaban la contabilidad entre ciudades y que guardaban los excedentes. En el Templo Rojo de Uruk es donde se han encontrado la mayoría de tablillas sumerias. Partiendo de todos estos datos de Mesopotamia, podemos considerar que puede existir mercado sin «moneda con valor intrínseco» y que, en este caso, el mercado utiliza instrumentos que permiten responsabilizar, facilitar y documentar los intercambios. Esta conclusión también la podemos extraer de la observación diaria de cualquier mercado occidental donde la moneda con valor intrínseco es inexistente y el mercado funciona con «papeles» y con cuentas corrientes. La gran diferencia entre aquel sistema y el actual es que ahora hemos perdido las características que lo hicieron tan permanente: el cheque puede ser nominativo o al portador (anónimo); la factura acostumbra a ser personalizada y describe la mercancía; pero, en tanto que la factura puede ser pagada sin cheque -en efectivo- o con cheque -al portador-, todo el sistema queda escindido y enredado. Parece, pues, que lo único que sería necesario para poner al día este curioso y útil instrumento monetario sería unir la factura con el cheque nominativo, como un sólo documento personalizado, informativo y archivable, que podríamos llamar «factura-cheque». En nuestra realidad ya está instrumentalmente todo a punto: las cuentas corrientes, los cheques nominativos, las facturas y los medios técnicos (papel o/y electrónica) para su uso compacto, ágil y eficiente. Sólo nos falta percatarnos de la necesidad de dar este paso y poner los medios para su uso correcto en una sociedad mucho más compleja. Complejidad a la que, precisamente, no puede responder eficientemente el sistema monetario actual. A nivel visual, podríamos representar una factura cheque como un documento que distingue un área de contabilidad general (tipos, cantidades y precios de los artículos; fecha y lugar) y un área de protección judicial (referencias personales y contables del proveedor y del cliente, con la aceptación de la transacción y de su pago por parte de éste).

¿Qué ventajas puede tener el implantar una moneda tipo «factura-cheque»? ¿es sólo el gusto por recuperar una antigua técnica o costumbre? Si se perdió, ¿no será porque ya no podía desempeñar una buena función?. Antes de contestar estas preguntas en los próximos capítulos, una curiosidad solamente. La Biblia relata que el paraíso perdido, el Edén, estaba situado entre dos ríos (¿en Mesopotamia?). ¿Cómo vivía, en este lugar y en tiempos pretéritos, la humanidad para que el mito haya marcado este sitio con el don de la añoranza? Los hebreos que escribieron el mito del paraíso y del pecado original habían recibido por tradición oral alguna cosa especial. ¿Podía esta «cosa» haber sucedido 10.000 años antes, en comunidades pre-agrícolas? ¿O era relativamente próxima -como mucho, algún milenio- ? Y, en cualquier caso, ¿qué sabemos del Edén prehistórico?. La autora nos sitúa en estas regiones a lo largo de las transformaciones que un sistema de contabilidad expresa. Pero de repente, después de conectarlo con las tablillas sumerias, se detiene. Ha acabado el trabajo. Su trabajo. Pero nos abre una pista insospechada para explicar qué pasó después, con el nacimiento de la «Historia». Oficialmente la historia comienza con la escritura. Pero también comienza con la aparición de la moneda con valor intrínseco -oro, plata, bronce... -, de los imperialismos, de la guerra organizada entre ciudades y estados, de la corrupción generalizada... comienza, en la tradición semita, con el conocimiento del Bien y del Mal, con la pérdida del paraíso y la marca del pecado original propio del hombre histórico. Del pecado que originó la historia... Notas: 1Schmandt-Besserat,

Denise (1978), El primer antecedente de la escritura,

«Investigación y Ciencia», número 23, agosto

1978.

|

Ésta

es, también, la trampa en que cae el propio Schumpeter cuando comenta

la teoría de Aristóteles: «La teoría aristotélica

del origen lógico del dinero puede resistir la prueba exigible a

una teoría verificable del origen histórico del dinero. Ejemplos

como el siclo semítico o como el té, (uno y otro con valor

intrínseco)..., son suficientes para así demostrarlo

Ésta

es, también, la trampa en que cae el propio Schumpeter cuando comenta

la teoría de Aristóteles: «La teoría aristotélica

del origen lógico del dinero puede resistir la prueba exigible a

una teoría verificable del origen histórico del dinero. Ejemplos

como el siclo semítico o como el té, (uno y otro con valor

intrínseco)..., son suficientes para así demostrarlo