Índice:

- Cuentas simples y complejas.

- Las cuentas.

- Cronología.

- Distribución geográfica.

- Función.

- Interpretación.

- La introducción de dos tipos de signos.

- La invención de los numerales.

- Sumario.

- Ilustraciones:

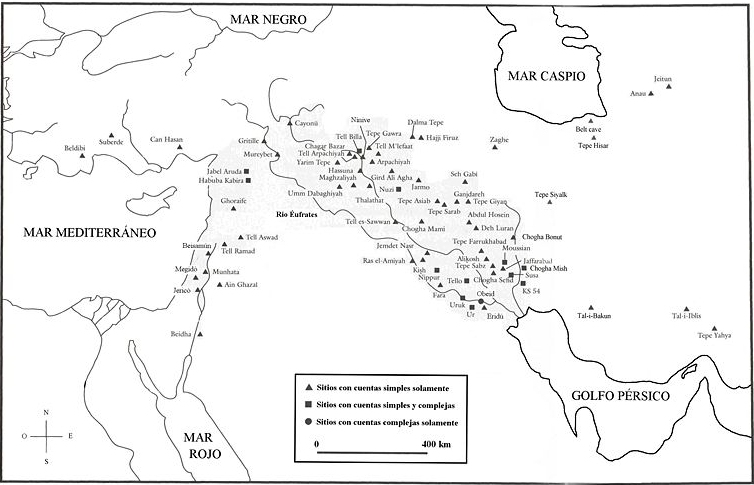

- Distribución de cuentas en el Medio Oriente.

- Cuentas simples de Susa.

- Cuentas complejas de Susa.

- Representación de En llevando una ofrenda al templo.

- Envase con su contenido de cinco esferas de Susa.

- Propuesta de reconstrucción de una sarta de cuentas complejas.

- Tablilla impresa mostrando una marca circular y dos cuñas.

- Tablilla pictográfica de Uruk.

- Bibliografía adicional.

- Notas.

- Ver más.

Dos precursores de la escritura: cuentas simples y complejas.

Denise Schmandt-Besserat.

Licencia: © Denise Schmandt-Besserat.

(Los orígenes de la escritura / editado por Wayne M. Senner. 1991. pp. 34-46).

Texto y imágenes procedentes del web de la Escuela Finaly (http://finaly.org).

1. Cuentas simples y complejas.

Antes de la invención de la escritura sumeria —el sistema de escritura más antiguo— a fines del cuarto milenio a.C., en el Oriente Medio se practicaba la contabilidad por medio de pequeñas cuentas1, pequeños objetos de arcilla de diversas formas, que simbolizaban cada uno una mercancía en particular. El sistema incluía dos tipos de cuentas: «simples» y «complejas». Los dos tipos eran similares en muchos aspectos, pero lograban tener cada uno una vida propia: por ejemplo, tenían apariencias, cronologías, extensiones geográficas, significados y funciones diferentes (véase mapa). En consecuencia, cada tipo de cuentas dio origen a un tipo diferente de signo en la escritura sumeria y puede ser considerado como un precursor distinto de la escritura.

2. Las cuentas.

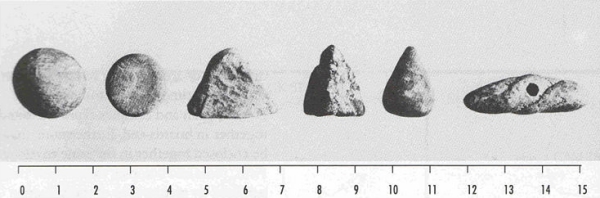

Las cuentas simples y las complejas eran de idéntica manufactura, pero pueden distinguirse ya sea por sus formas o por el tratamiento superficial (figuras 1 y 2). Las cuentas simples se caracterizan tanto por una forma geométrica simple como por una superficie lisa, sin ninguna marca. Son de diversas formas incluyendo esferas, discos planos y lenticulares, conos, tetraedros y cilindros. Las formas parecen ser totalmente arbitrarias y dictadas sólo por el interés de hacer, con el mínimo esfuerzo, formas fáciles de identificar y de repetir. Sin embargo, no hay manera de saber si aludían a objetos de uso cotidiano; es posible, por ejemplo, que las cónicas representaran vasos puntiagudos.

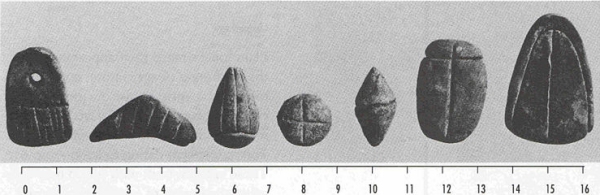

Los depósitos de cuentas complejas encontrados incluyen un repertorio mayor de formas y de marcas2. Entre las formas de las cuentas complejas hay biconoides, ovoides, resortes torcidos, romboides, parábolas, cuadrángulos y triángulos, así como representaciones en miniatura de herramientas, utensilios, recipientes y animales. Algunas de ellas, como una serie de pequeñas vasijas, exigían habilidad de su fabricante.

Otra característica distintiva de las cuentas complejas es la presencia de marcas en la superficie de las cuentas. Esas marcas consisten en muescas, puntos y rayas, trazados o grabados con un estilo, con raros ejemplos de pelotillas aplicadas. Las marcas se aplicaban a las formas tradicionales de las cuentas simples como esferas, discos, conos, tetraedros y cilindros (convirtiéndolas en cuentas complejas), así como a las típicas formas complejas como biconoides, ovoides, resortes torcidos, triángulos, parábolas, romboides y cuadrángulos.

Es indudable que las cuentas simples y las complejas pertenecen al mismo sistema de contabilidad, por varias razones. Primero, todos los especímenes tienen evidentes semejanzas de familia, teniendo en común el tamaño, el material, el color y el método de manufactura. Segundo, tanto las cuentas simples como las complejas se encuentran en las mismas formas básicas, a saber esferas, discos, conos, tetraedros, ovoides y cuadrángulos, ya sea con superficie lisa o cubierta de marcas. Tercero, los ejemplos de artefactos de ambas categorías con una perforación para ensartarlos empiezan a aparecer al mismo tiempo. Cuarto, cuentas simples y complejas se encuentran juntas en depósitos, e incluso pueden encontrarse juntas dentro del mismo envase3. Quinto, cuentas simples y complejas aparecen en pictogramas de la escritura sumeria que denotan objetos corrientes.

3. Cronología.

Las cuentas simples hicieron su aparición con el comienzo de la agricultura; las cuentas complejas aparecieron solamente con el surgimiento de las ciudades. Los primeros depósitos de cuentas simples se han encontrado en los restos de aldeas de la Media Luna Fértil fechadas entre 8.000 y 7.500 a.C. Esas aldeas, formadas por chozas redondas típicas del periodo de transición entre la cultura de cazadores-recolectores y la cultura agrícola, vivían del consumo de cereales; no presentan ninguna evidencia obvia de domesticación de animales. Participaban en una red comercial, según lo indica la presencia de herramientas de obsidiana en todos los sitios excepto uno. Entre esas aldeas, Tell Aswad I, Tell Mureybet III y Cheikh Hassan en Siria eran asentamientos totalmente sedentarios y muestran evidencias claras del cultivo de cereales. Por otra parte, Tepe Asiab y Ganj Dareh Tepe E posiblemente no eran más que campamentos semipermanentes de cazadores y recolectores4.

La primera aparición de cuentas en Tell Mureybet, en el tercer nivel de ocupación del sitio, es particularmente reveladora. No había cuentas en Mureybet I y II, cuando la economía de la aldea se basaba en la caza y la recolección aunque ya se intercambiaba obsidiana. En Mureybet III las cuentas coinciden con rasgos nuevos como un salto cuantitativo en la cantidad de polen de cereales en el suelo, primera evidencia del cultivo de cereales en campos alrededor del lugar; la construcción de silos rectangulares, y un aumento sustancial de la población, que implica una nueva estructura social5. Por consiguiente, la invención de un mecanismo de registro en la Antigüedad en el Medio Oriente parece tener poca relación con la domesticación de animales y el pastoreo. Tampoco hay una relación convincente con el comercio. En cambio, en esa parte del mundo la necesidad de cuentas y contabilidad parece estar relacionada con una economía basada en el atesoramiento y el cultivo de cereales y con los cambios socioeconómicos que siguieron a la agricultura6. Parece lógico que una economía que incluía la planificación de la subsistencia según las estaciones requiriera un sistema de registro.

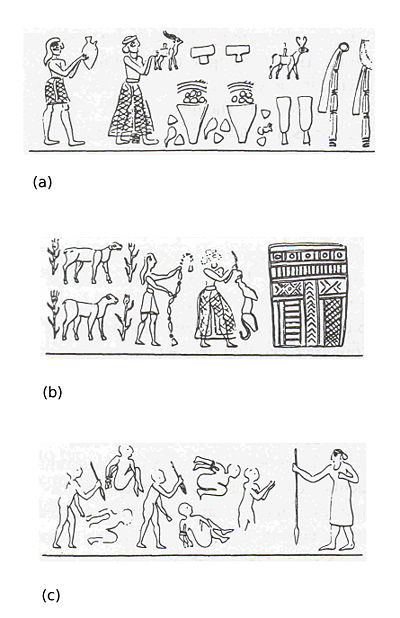

Las cuentas complejas pertenecen a la última parte del cuarto milenio a.C., que en el Medio Oriente antiguo se caracteriza por el fenómeno urbano y el surgimiento de la institución sumeria del templo, considerada como el origen de la formación estatal. El sitio donde está mejor documentada la aparición de cuentas complejas es la metrópoli sumeria de Uruk. Allí el conjunto más antiguo se encontró en las ruinas de Eanna, el recinto principal del templo dedicado a la diosa del amor, Inanna. Estaban en el nivel VI del templo, fechado alrededor de 3.350 a.C., que es también el nivel en que se introdujeron en el recinto los edificios decorados con mosaicos cónicos de arcilla coloreada7. El hecho de que las cuentas complejas coincidan con esos rasgos arquitectónicos es particularmente significativo porque éstos son evidencia de los primeros edificios públicos monumentales, que a su vez marcan el ascenso de Eanna como institución económica predominante en el Medio Oriente antiguo. Tenemos algunos indicios sobre la economía que manejaba el templo sumerio entre 3.350 y 3.100 a.C., correspondiente a los niveles VI-IV. Se basaba en la reunión, la administración y la redistribución de un sustancial excedente producido por la comunidad. El arte sumerio preservó para la posteridad la representación de procesiones de individuos que entregan al templo su aportación en forma de bienes de todo tipo. Los En o administradores principales aparecen con frecuencia encabezando la procesión, se reconocen por símbolos de estatus como barbas, tocados especiales o un traje largo (figura 3). Los niveles VI-IV se caracterizan también por una profusión de recipientes típicos como vasijas de borde biselado y jarras de pico abierto, que según se cree eran medidas uniformadas para los bienes entregados al templo8. También hay evidencia de un fortalecimiento de la administración, con aumento del uso de sellos y, en particular, con la introducción de sellos cilíndricos. Es interesante el hecho de que algunos de esos recipientes tienen tallas que muestran a los En presidiendo escenas de tortura, como golpizas, probablemente infligidas a los primeros delincuentes fiscales9. En esa perspectiva, el salto cuantitativo en el número de cuentas coincide con el establecimiento de una economía de redistribución coercitiva. La imposición fiscal requería una autoridad y una administración que la aplicaran, un sistema de medidas y un mecanismo de conteo preciso para llevar el registro, amplias instalaciones de almacenamiento y un sistema de penas para los incumplidores. Esas necesidades explican, en los niveles VI-IV de Eanna, la primera evidencia de los En, los sellos cilíndricos, las vasijas de borde biselado, las cuentas complejas, la arquitectura monumental y las escenas de torturas representadas en sellos. Por consiguiente podemos ver las cuentas complejas como elementos que desempeñaban una función importante en la recaudación de impuestos, que es fundamental para la formación del Estado.

Ya en los primeros grupos de cuentas, de comienzos del octavo milenio a.C., había cuentas con marcas simples como una o dos rayas o muescas10, pero esas cuentas siguieron siendo sumamente raras hasta el notable aumento en el número y la variedad de las marcas que coincidió con la multiplicación de las formas, característica de las cuentas complejas. Durante todo el cuarto milenio a.C. las cuentas simples siguieron existiendo sin variación. Las cuentas complejas nunca sustituyeron a las simples sino que más bien las complementaron.

Podemos suponer lógicamente que la evolución de un mecanismo de contabilidad refleja el desarrollo socioeconómico de una sociedad. Por lo tanto no es nada sorprendente que los dos acontecimientos principales del desarrollo del sistema de cuentas correspondan a las dos principales transformaciones económicas que ocurrieron en el Medio Oriente antiguo: la invención del mecanismo de contabilidad coincide con la transición a la agricultura, y el salto cuantitativo en la complejidad del sistema ocurre simultáneamente con el surgimiento del templo sumerio, que debía conducir a la formación del Estado.

4. Distribución geográfica.

La tercera diferencia principal entre las cuentas simples y las complejas se refiere a su distribución geográfica. Las cuentas simples abundan en todos los asentamientos grandes y pequeños del Medio Oriente, pero los montones de cuentas complejas aparecen sólo en lugares selectos del cuarto milenio.

Prácticamente en todos los sitios excavados del octavo al cuarto milenio de Anatolia a Palestina y de Siria a Irán aparecen cuentas simples, lo que demuestra que durante ese periodo de alrededor de cuatro mil años las cuentas simples eran ubicuas en la región. De asentamiento a asentamiento las colecciones difieren solamente en el número: algunas áreas producen apenas un puñado mientras que en otras aparecen centenares y en un lugar —Jarmo, Iraq— se hallaron más de mil11. Por consiguiente, parece que las cuentas simples no conocían fronteras en el Medio Oriente antiguo.

En cambio, las cuentas complejas aparecen en una extensión limitada: por ejemplo, hasta ahora no se ha hallado ninguna en Turquía ni en Palestina. En realidad parecen ser un fenómeno del sur de Mesopotamia, que sólo esporádicamente se extendió a sitios aislados del norte, no más allá de la adyacente llanura de Susiana hacia el este, y a raros sitios a lo largo del Éufrates hacia el oeste. En Sumer, se utilizaban cuentas complejas en Uruk, Girsu, Ur, Nippur y Obeid. En el norte se han encontrado unas pocas en Tell Billa, pero ninguna en Tepe Gawra. En Susiana sólo se han encontrado cuentas complejas en Susa, Chogha Mish, Moussian y KS 5412. En Siria aparecen en las colecciones de Habuba Kabira, Tell Kannas y Jebel Aruda. La gran discrepancia en la cantidad de cuentas complejas hallada podría reflejar algo más que la suerte de los arqueólogos. Por ejemplo, las grandes metrópolis de Uruk y Susa produjeron ambas grandes colecciones de alrededor de ochocientas cuentas cada una, en comparación con un solo ejemplar en Obeid o en Jebel Aruda.

Las cuentas simples se utilizaban en todos los lugares posibles, incluyendo ciudades, pueblos, aldeas e incluso viviendas rupestres, mientras que las cuentas complejas aparecen principalmente en los centros urbanos. Además, los sitios que produjeron especímenes complejos en general comparten un conjunto de elementos muy particular consistente en mosaicos cónicos de arcilla para la decoración de edificios públicos; sellos cilíndricos, con ejemplares tallados con motivos como los En con su vestimenta típica; y recipientes de cerámica entre los cuales hay vasijas de borde biselado y jarras de pico abierto con marcas grabadas. Esos rasgos, que son característicos de los niveles VI-IV de Eanna, fueron una intrusión extranjera en Susiana, Siria y el norte de Mesopotamia13. La distribución de las cuentas complejas, por lo tanto, parece identificar los centros bajo influencia directa del templo sumerio.

5. Función.

Los dos tipos de cuentas servían al mismo propósito: formaban parte del mecanismo mnemónico utilizado para organizar y almacenar información económica. Sin embargo, hay indicios de que cada tipo de cuenta era manejado por distintas manos y, en particular, era almacenado de distinta manera. Las cuentas simples se encerraban en envases huecos esféricos, mientras que las cuentas complejas se ensartaban con una sólida bulla oblonga (figuras 4 y 5).

No es difícil imaginar la ayuda que prestaban las cuentas que traducían datos económicos a símbolos fáciles de manejar. Podemos visualizar las cuentas, representando unidades de bienes en correspondencia uno a uno, alineadas frente a contadores que las organizaban de acuerdo con los tipos de bienes, productores o receptores, ingresos y egresos o cualquier otro criterio. Además podían ordenarse en patrones visuales, que facilitaran el cálculo y el conteo de artículos de un vistazo.

Las cuentas se empleaban también para almacenar datos en forma confiable. Por ejemplo, grupos de cuentas podían servir de registro permanente para transacciones que debían completarse en el futuro. Ése parece ser el caso de los grupos de cuentas hallados dentro de cajas esféricas huecas cubiertas de impresiones de sellos que probablemente significan acuerdos formales —pagarés— guardadas en archivos de templos del cuarto milenio a.C. Es interesante señalar que esos envases contenían sobre todo cuentas simples, y rara vez tipos complejos.

Por otra parte, el 16% de las cuentas de Uruk y el 55% de las de Susa estaban perforadas, lo que sugiere que algunas de las cuentas complejas estaban ensartadas en un hilo fino. Ese descubrimiento a su vez arrojó luz sobre el uso de las bullae rectangulares, sólidos trozos de arcilla con impresiones de sellos. Es probable que esas bullae rectangulares, que en ambos extremos muestran la impresión de una cuerda en torno a la cual estaban originalmente envueltas, sirvieran para asegurar el nudo y los cabos sueltos de los hilos donde se ensartaban las cuentas. Y lo más importante, identificaban las cuentas en cuestión por los sellos que exhibían.

Los dos mecanismos utilizados para agrupar cuentas, los envases y las bullae rectangulares, eran ambos de arcilla y tenían impresiones de sellos —en algunos casos del mismo sello. El hecho de que aparezcan asociados con distintos tipos de cuentas, de distintas maneras, hace pensar que cumplían funciones similares, pero no idénticas. También hay múltiples ejemplos de cuentas simples perforadas, y al igual que las cuentas complejas, también se guardaban ocasionalmente en envases, mostrando así cierta superposición de los mecanismos de almacenamiento.

6. Interpretación.

La clave para el desciframiento del código de las cuentas proviene de la escritura sumeria que derivó de ellas. Parece ser que las cuentas simples y complejas se referían a distintos tipos de bienes: las primeras representaban productos del campo, mientras que las segundas representaban bienes manufacturados en centros de templos urbanos.

Los conjuntos de símbolos sistematizados por mecanismos de comunicación muestran una capacidad única para sobrevivir por milenios. Los sistemas de escritura tienen una flexibilidad que les permite adaptarse a nuevas tecnologías y nuevas necesidades culturales modificando la forma de los signos sin que se altere su significado. Por ejemplo, las letras de nuestro alfabeto latino han retenido, en su mayor parte, los valores que tenían en los anteriores alfabetos griego y fenicio de hace 2.500 o 3.500 años. Los sistemas de escritura egipcio y chino son ejemplos notorios de la persistencia de los símbolos a lo largo del tiempo. Podemos seguir algunos signos egipcios, con el mismo significado, desde amuletos tridimensionales predinásticos a jeroglíficos tallados en piedra y a las escrituras cursiva hierática y demótica trazadas con pincel sobre papiro. Como describiré más adelante, lo mismo ocurre con la escritura cuneiforme, que podemos seguir hacia atrás en el tiempo desde los silabarios asirios y babilonios del primero y el segundo milenios a.C. hasta los ideogramas sumerios del tercer milenio a.C. y sus prototipos en las cuentas del cuarto milenio a.C. Sólo unas pocas cuentas han podido descifrarse siguiendo paso a paso su evolución hasta los caracteres cuneiformes del segundo milenio a.C., que comprendemos bien, pero las pocas decenas de ejemplos que han podido ser identificados satisfactoriamente permiten vislumbrar otra de las diferencias principales entre las cuentas simples y las complejas, que se refiere a la clase de bienes que cada tipo representaba.

Los signos cuneiformes e ideográficos de los milenios III y II a.C. que representan cereales y animales domesticados —los dos alimentos básicos del Medio Oriente— muestran claramente que descienden de cuentas simples. Concretamente, los conos y las esferas apuntan a las dos medidas para granos más comunes entre los sumerios, el ban y el bariga, equivalentes aproximadamente al litro y el bushel (35 litros aproximadamente). Los conos grandes, las esferas grandes y los discos planos eran unidades de grano de mayor capacidad. Además se utilizaban los cilindros y los discos lenticulares como unidades para el recuento de animales, representando el cilindro una unidad y el disco lenticular un conjunto de animales —un rebaño, tal vez diez14.

Las cuentas complejas también encuentran su equivalente entre los pictogramas sumerios que indican animales, pero en ese caso incluyen una referencia precisa a la edad y el sexo de los mismos. Esos discos con diversos diseños representan, por ejemplo, «una oveja macho», «un carnero», o «un cordero»15.

Sin embargo, es más típico que las cuentas complejas encuentren su par en signos que representan productos terminados16. Por ejemplo, los conos, los ovoides y los romboides con marcas incisas representaban alimentos procesados como pan, aceite y cerveza. Los biconoides y los triángulos indican bienes suntuarios como perfume y metal. Hay una serie de cuentas que parece ser particularmente significativa porque las cuentas se refieren a artículos de la industria textil, importante en la fase temprana de la economía de templo en Mesopotamia. Entre ellas hay discos y cuentas parabólicas con marcas lineales que significan tipos de fibras, telas y ropas; cilindros y rectángulos con marcas incisas representaban cuerdas y esteras. Por último, hay ejemplares de cuentas naturalistas que evidentemente representaban alimentos procesados —por ejemplo patos asados— así como productos manufacturados como herramientas, armas, muebles y una variedad de recipientes.

Resulta evidente, por lo tanto, que el sistema de las cuentas se utilizaba solamente para llevar el registro de mercancías. Las distintas categorías de cuentas se referían a tipos de bienes fundamentalmente diferentes: las cuentas simples servían para contar los productos agrícolas básicos, en particular las cantidades de granos y de animales; las formas complejas se usaban sobre todo para contar bienes producidos por talleres. Ese uso diferenciado explica la dualidad del sistema de las cuentas, y en especial aclara la discrepancia en la cronología y la distribución geográfica. Es evidente por qué las primeras colecciones de cuentas simples coinciden con el inicio de la agricultura, mientras que las cuentas complejas empiezan a aparecer en el periodo urbano. El uso diferente explica también por qué las cuentas simples eran ubicuas mientras que las cuentas complejas aparecen sólo en áreas selectas: los alimentos básicos se consumen o se acumulan en todas partes, pero la industria florece en circunstancias particulares. En el caso de esta última, la típica coexistencia de mosaicos cónicos de arcilla, sellos y recipientes en lugares donde aparecen también cuentas complejas, envases y bullae rectangulares, muestra a las claras que los talleres donde se hacía el recuento se desarrollaron bajo los auspicios del templo sumerio. La distribución de cuentas complejas en lugares alejados de Susiana y Siria muestra centros de actividad del templo sumerio fuera de Sumer. Podemos postular que el sistema de registro mediante cuentas simples y complejas, envases, bullae oblongas y sellos estaba relacionado con una economía redistributiva coercitiva, igual que en la patria original de Sumer. Pero en ese caso las cantidades de bienes requeridas de los centros forasteros deben ser vistas como tributos.

Por último, el hecho de que los dos tipos de cuentas sirvieran para manejar distintos tipos de bienes explica su diferente almacenamiento en los archivos del templo. En realidad eran manejados por distintas manos en distintos servicios: un grupo pertenecía a los corrales y los graneros, mientras que el otro era para los superintendentes de talleres.

7. La introducción de dos tipos de signos.

La dualidad del sistema de las cuentas se perpetuó en la escritura cuando cada tipo de cuenta dio lugar a distintos tipos de signos en la escritura sumeria: las cuentas simples fueron sustituidas por marcas impresas, mientras que las cuentas complejas fueron suplidas por signos pictográficos grabados con un estilo.

Como he explicado en otra parte, es posible seguir las cuentas simples por las varias etapas de su evolución hasta la escritura17. Dicho brevemente, la metamorfosis fue desencadenada por el hecho de que las cuentas simples, guardadas en envases, quedaban ocultas por las gruesas paredes de arcilla de las cajas; eso llevó a los empleados a marcar la superficie de los envases imprimiendo cada cuenta antes de guardarla, de manera que en todo momento se podía ver el número y las formas de las cuentas guardadas. A su vez los envases sellados llevaron a otra mejora, las tablillas de arcilla sólida en forma de almohadilla, con impresiones de cuentas. Dicho de otro modo, las cuentas simples fueron sustituidas por marcas consistentes en su impresión negativa en una tablilla de arcilla (figura 6).

El repertorio de marcas impresas en envases y en tablillas se limita a una docena de signos, ocho de ellos derivados de cuentas simples18. Hay entre ellas marcas circulares de diversos diámetros y profundidades, que representan las anteriores esferas pequeñas y grandes, los discos planos y lenticulares. Además hay cuñas de distintos largos y anchos, que corresponden a los anteriores cilindros, conos y conos grandes.

La fusión de las cuentas complejas con la escritura tenía que ser diferente, puesto que en general no se guardaban en envases y, además, el método de impresión de cuentas no era adecuado para preservar la silueta de las formas de las cuentas complejas y en especial las marcas lineales y hundidas que tenían. Por lo tanto las cuentas complejas se perpetuaron en las tablillas mediante signos escritos con un estilo19. Esa técnica no sorprende porque utilizaba el mismo estilo que se empleaba para trazar las marcas en las cuentas.

Igual que en cada paso del desarrollo del sistema de las cuentas, hay cierta superposición entre los métodos de representación gráfica de ellas. Aparentemente, los tetraedros —una de las formas más corrientes de cuentas simples— condujeron a un pictograma inciso20. Por otra parte, hay ejemplos de ovoides incisos impresos por lo menos en dos envases21. Finalmente hay una única tablilla que muestra una técnica compuesta de incisión-impresión, con marcas incisas aplicadas sobre la impresión de esferas y triángulos22.

El nuevo sistema de notación era infinitamente más práctico, puesto que las tablillas de arcilla cubiertas de signos ordenadamente alineados eran mucho más manejables que las cuentas sueltas. Además era más conveniente porque hacer marcas impresas o incisas era mucho más rápido que modelar las cuentas una por una. La nueva fórmula fue tan satisfactoria que las tablillas siguieron usándose en el Medio Oriente durante los tres milenios posteriores, para ser desplazadas sólo cuando la escritura aramaica, trazada sobre papiro con la mano libre, presentó un sistema aún más eficiente de manejar información.

8. La invención de los numerales.

Sin embargo, entre las dos categorías de signos existían diferencias mucho mayores que la técnica. La distinción más significativa entre los signos impresos e incisos estaba en el modo en que expresaban la pluralidad, lo que condujo a los signos impresos que expresaban números y los signos incisos que indicaban la naturaleza de los artículos contados.

Igual que las anteriores cuentas, los signos impresos continuaban mostrando el número de artículos contados mediante la repetición de la marca en correspondencia uno a uno: una, dos o tres cuñitas indicaban una, dos o tres medidas pequeñas de cereal, y una, dos o tres marcas circulares indicaban uno, dos o tres bushels. Lo mismo ocurría con las marcas impresas que representaban unidades del recuento de animales.

Por otra parte, los signos incisos nunca se encuentran repetidos en correspondencia uno a uno. Treinta y tres jarras de aceite, por ejemplo, no se expresaban ya repitiendo treinta y tres veces el signo de una jarra de aceite. En cambio, el pictograma de una jarra de aceite iba precedido por un numeral —un signo especial que representaba un número (figura 7).

En realidad, los nuevos signos para expresar números abstractos no eran otra cosa que los signos impresos que representaban las medidas de granos, utilizados de un modo nuevo. La cuña impresa y el signo circular impreso que representaban la medida de granos pequeña y grande pasaron a significar también «uno» y «diez». Esto puede parecernos confuso, pero aparentemente no confundía a los empleados de la Antigüedad, que por el contexto eran capaces de decidir cuál era la lectura apropiada. En realidad, el sistema de usar signos idénticos para los números y las medidas de grano se perpetuó durante todo el periodo sumerio sin causar ninguna confusión visible entre los escribas.

Las cuentas simples y complejas diferían en los productos que representaban, unos rurales y otros urbanos, pero en el uso de los signos impresos e incisos hubo diferencias mucho mayores. Los signos impresos daban una idea de cantidad; los signos incisos indicaban la naturaleza del artículo contado. Esos conceptos de cantidad y calidad, que en el sistema de las cuentas estaban confundidos, se separaron por primera vez en la escritura. Es por eso por lo que un ovoide significaba «una jarra de aceite», mientras que para dar la misma información en las tablillas hacían falta dos signos —un signo impreso para «uno» y un signo inciso para «jarra de aceite».

La invención del cero y la notación posicional ha sido saludada como un logro importante del mundo civilizado, pero la literatura no se ocupa de la aparición de los numerales abstractos debido a la general pero errónea suposición de que los números abstractos son intuitivos para los humanos. El sistema de las cuentas es una prueba material de que contar, como todo lo demás, no es espontáneo: es cultural y debe ser aprendido. Parece lógico suponer que un mecanismo de conteo tiene que reflejar los varios modos de contar de la cultura que lo usa, y en consecuencia en el Medio Oriente antiguo podemos identificar dos pasos de la evolución de la contabilidad. El primer paso se dio alrededor del 8.000 a.C., cuando se utilizaron cuentas de diversas formas para contar diferentes mercancías en una correspondencia uno a uno. El segundo gran paso fue la introducción de numerales abstractos cuando los signos impresos que mostraban unidades de medida de granos pasaron a indicar, alternativamente, números abstractos23. La extraordinaria invención de los numerales abstractos fue una revolución en la contabilidad y la comunicación porque por primera vez ofreció un sistema de contabilidad aplicable a todos y cada uno de los artículos posibles bajo el sol. Cada numeral representaba el concepto de uno, dos, tres, etc., separado de los artículos contados. Eso puso fin al dificultoso sistema que necesitaba símbolos particulares para contar artículos diferentes. De ahí en adelante los mismos símbolos servirían para contar tanto jarras de aceite como medidas de grano o las ovejas de un rebaño. El sistema no se apartó de inmediato por completo de la correspondencia uno a uno, puesto que 1, 2, 3, etc. se expresaban mediante una, dos, tres cuñas, y 10, 20, 30 mediante uno, dos o tres signos circulares. Sin embargo, los numerales abstractos trajeron consigo una enorme economía de notaciones, al remplazar diez cuñas por un signo para el número diez. En consecuencia, por ejemplo, diez jarras de aceite podían indicarse con dos signos solamente: «diez» y «jarra de aceite».

9. Sumario.

El sistema de cuentas simples que se originó al iniciarse la agricultura en el Medio Oriente antiguo fue complementado por cuentas complejas al surgir el templo sumerio. Las cuentas simples y las complejas pertenecían al mismo mecanismo de contabilidad, pero cada una servía a una rama de la economia sumeria: las cuentas simples se referían a productos del campo mientras que las complejas indicaban productos fabricados en talleres. Por esa razón, los dos tipos de cuentas pertenecían a distintos servicios de la administración del templo, donde se guardaban de distinta manera. Las simples se almacenaban en envases esféricos huecos de arcilla, mientras que las complejas se ensartaban en un hilo cerrado mediante una bulla sólida. Esto, a su vez, tuvo consecuencias importantes para los orígenes de la escritura sumeria: las cuentas simples fueron sustituidas por marcas impresas, mientras que las complejas dieron origen a pictogramas incisos. Así, la dualidad del sistema de las cuentas se trasladó a la escritura, donde la separación entre los dos tipos de signos se hizo cada vez mayor. Los signos impresos evolucionaron para expresar la cantidad de artículos contados, mientras que los pictogramas incisos indicaban la calidad de éstos. La dualidad de nuestro propio sistema de escritura, que utiliza numerales (ideogramas) y letras (signos fonéticos) estaba presagiada ya en el primer mecanismo de contabilidad, que utilizaba cuentas. Las cuentas simples y los signos impresos produjeron el uso de numerales abstractos, mientras que las cuentas complejas y los pictogramas incisos, como muestra Margaret Green en el siguiente capítulo sobre la escritura cuneiforme sumeria, evolucionaron lentamente hacia la adquisición de valores fonéticos.

10. Ilustraciones.

Distribución de cuentas en el Medio Oriente. De Denise Schmandt-Besserat, «An ancient token system: The precursor to numerals and writing,» en Archaeology 39 (noviembre-diciembre de 1986), p. 38; reimpreso con autorización de Archaeology.

Figura 1. Cuentas simples de Susa, Irán, fines del cuarto milenio a.C. Cortesía del Département des Antiquités Orientales, Museo del Louvre, París, Francia.

Figura 2. Cuentas complejas de Susa, Irán, fines del cuarto milenio a.C. Cortesía del Département des Antiquités Orientales, Museo del Louvre, París, Francia.

Figura 3. Representación de En llevando una ofrenda al templo a), b) y c) presidiendo la tortura de prisoneros. De Pierre Amiet, La Glyptique mesopotamienne archaïque (París: Éditions du Centre National de la Recherche Scientifique, 1980): figs. 642, 643 y 661.

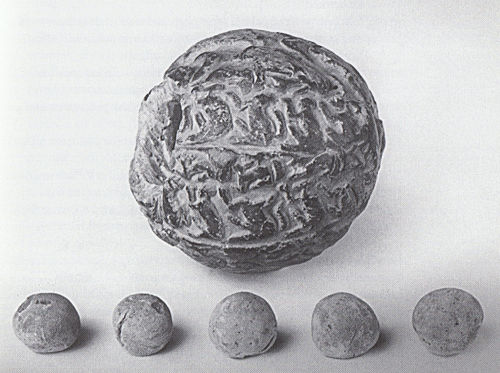

Figura 4. Envase con su contenido de cinco esferas de Susa, Irán, fines del cuarto milenio a.C. Cortesía del Département des Antiquités Orientales, Museo del Louvre, París, Francia.

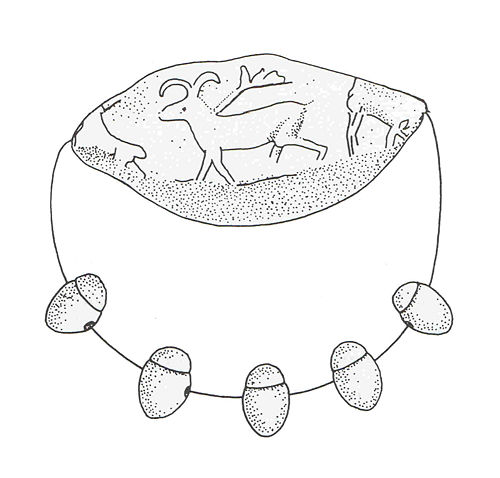

Figura 5. Propuesta de reconstrucción de una sarta de cuentas complejas detenidas por una bulla sólida oblonda. Dibujo de Ellen Simmons.

Figura 6. Tablilla impresa mostrando una marca circular y dos cuñas, que representan una medida de grano grande y dos pequeñas, procedente de Susa, Irán, fines del cuarto milenio a.C. Cortesía del Département des Antiquités Orientales, Museo del Louvre, París, Francia.

Figura 7. Tablilla pictográfica de Uruk, Iraq, fines del cuarto milenio a.C. La cuenta del cuadro superior, por ejemplo, muestra el signo que significa oveja y cinco cuñas que representan el numeral abstracto «5». Cortesía del Vorderasiatisches Museum, Staatliche Museen zu Berlin, Alemania.

11. Bibliografía adicional.

-

Amiet, Pierre, Elam, Auvers sur Oise, Archée Editeur, 1966, pp. 70-71.

- —Glyptique Susienne: Mémoires de la délégation archéologique en Iran, París, Librairie Orientaliste Paul Geuthner, núm. 43, 1972, 1, pp. 69-70.

-

Goody, Jack, The domestication of the savage mind, Cambridge, Cambridge University Press, 1978.

-

Schmandt-Besserat, Denise, «Before numerals», en Visible Language 18 (1984), pp. 48-60.

- —«The decipherment of the earliest tablets», en Science 211 (1981), pp. 283-285.

- —«The earliest precursor of writing», en Scientific American, junio de 1978, pp. 50-59.

- —«The envelopes that bear the first writing», en Technology and Culture 21, núm. 3 (1980), pp. 357-385.

- —«From tokens to tablets: A re-evaluation of the so-called numerical tablets», en Visible Language 15 (1981), pp. 321-344.

- —«The origins of writing», en Written Communication 3, núm. 1 (1986), pp. 31-45.

- —«Tokens and counting», en Biblical Archaeologist, 1986, pp. 31-45.

12. Notas.

1Denise Schmandt-Besserat, «The origins of writing», en Written Communication 3, núm. 1 (enero de 1986), pp. 31-45.

2Denise Schmandt-Besserat, «An archaic recording system in the Uruk-Jemdet Nasr period», en American Journal of Archaeology 83 (1979), pp. 19-48.

3Julius Jordan, «Vorläufiger Bericht über die von der Deutschen Forschungs-gemeinschaft in Uruk-Warka unternommenen Ausgrabungen», en Abhandlungen der Preussischen Akademie der Wissenschaften 2 (Berlín, 1931), pp. 47-48, fig. 41; Denise Schmandt-Besserat, «The envelopes that bear the first writing», en Technology and Culture 21, núm. 3 (1980), p. 369, fig. 4, Sb 1938.

4Sobre Tell Aswad I, véase Henri de Contenson «Recherches sur le Néolithique de Syrie (1967-1976)», en Comptes Rendus des Séances de l'année 1978, Actas de la Académie des Inscriptions et Belles-Lettres (París, 1979),p. 821; Jacques Cauvin, Les premiers villages de SyriePalestine du IXème au VIIème millénaire avant J.C.: Collection de la Maison de l'Orient Méditerranéen Ancien 4, Série Archéologique 3 (Lyons: Maison de l'Orient, 1978), p. 74; Robert J. Braidwood, Bruce Howe y Charles A. Reed, «The Iranian prehistoric project», en Science 133 (1961), en p. 2008; Phillip E.L. Smith, «Garij Dareh Tepe», en Paleorient 1 (1974), pp. 207-208.

5Cauvin, Les premiers villages, cit., pp. 74, 43, 75; Olivier Aurenche et al., «Chronologie et organisation de l'espace dans le Proche-Orient», en Préhistoire du Levant, Actas del Coloquio CNRS, núm. 598 (Lyons, CNRS, 1980), pp. 7-8.

6Denise Schmandt-Besserat, «The emergence of recording», en American Anthropologist 84, núm. 4 (1982), pp. 871-878.

7Julius Jordan, «Vorläufiger Bericht über die von der Deutschen Forschungs-gemeinschaft in Uruk-Warka unternommenen Ausgrabungen», en Abhandlungen der Preussischen Akademie der Wissenschaften 3 (Berlín, 1932), p. 19. Denise Schmandt-Besserat, «Tokens at Uruk», en Baghdader Mitteilungen 19 (1988), pp. 1-175.

8Thomas W. Beale, «Bevelled rim bowls and their implications for change and economic organization in the later fourth millennium B.C.», en Journal of Near Eastern Studies 37 (octubre de 1978), pp. 311-312.

9Mark. A. Brandes, «Siegelabrollungen aus den Archaischen Bauschichten in Uruk-Warka», Freiburger Altorientalische Studien 3 (Wiesbaden, Frank Steiner, 1979), pp. 17-166.

10Schmandt-Besserat, «Emergence of recording», cit., p. 872.

11Vivian Broman-Morales, «Jarmo figurines and other clay objects», en Prehistoric archeology along the Zagros Flanks, ed. por Linda S. Braidwood et al., Oriental Institute Publications 105 (Chicago, University of Chicago Oriental Institute, 1983), pp. 369-426.

12Denise Schmandt-Besserat, «Tokens at Susa», Oriens Antiquus 25, núm. 1-2 (1986).

13Pierre Amiet, «Alternance et dualité: Essai d'interprétation de l'histoire élamite», en Akkadica 15 (1979), p. 6; Eva Strommenger, «Ausgrabungen der Deutschen Orient-Gesellschaft in Habuba Kabira», en Archaeological Reports from Tabqa Dam Project-Euphrates Valley, Syria, ed. por David Noel Freedman, Anuario de la American School of Oriental Research (Cambridge, American School of Oriental Research, 1979), p. 79.

14Schmandt-Besserat, «Envelopes», cit., pp. 370-375.

15Schmandt-Besserat, «An archaic recording system», cit., p. 42; Schmandt-Besserat, «Envelopes», cit., pp. 374-375.

16Schmandt-Besserat, «An archaic recording system», cit., pp. 41-48.

17Schmandt-Besserat, «Envelopes», cit., pp. 382-385.

18Denise Schmandt-Besserat, «From tokens to tablets: A re-evaluation of the so-called numerical tablets», en Visible Language 15 (1981), pp. 331-333.

19Schmandt-Besserat, «An archaic recording system», cit., pp. 41-48.

20Schmandt-Besserat, «Envelopes», cit., p. 375.

21Los dos artefactos fueron desenterrados en Habuba Kabira. Eva Strommenger, «Ausgrabungen in Habuba Kabira und Mumbaqat», Archiv für Orientforschung 24 (1973), pp. 170-171.

22Schmandt-Besserat, «From tokens to tablets», cit., p. 328, fig. 4b.

23Denise Schmandt-Besserat, «Before numerals», en Visible Language 17 (1984), pp. 55-58.

13. Ver más.